Составление сметы

Учредители вносят на расчетный счет предприятия по 10 т.р. первые 5 месяцев и 50 т.р. в шестой месяц.

На организацию и административные расходы в первый месяц берем кредит в банке на сумму 100 т.р.

Во втором месяце предприятие приобретает по лизингу основное оборудование, за которое необходимо осуществить первоначальный взнос в размере 10% от его стоимости.

Следовательно, во втором месяце предприятие выплачивает 700·10/100 = 70 т.р. за основное оборудование. В этом же месяце предприятие приобретает вспомогательное оборудование на сумму 250 т.р., а также запас материалов на 60,45 т.р.

Кроме этого предприятие должно выплатить за пользование кредитом 1 т.р. и оплатить постоянную часть текущих затрат в размере 78 т.р. В этом месяце предприятие берет в банке кредит еще на 450 т.р.

В третьем месяце предприятие расходует средства на запуск производства в размере 20 т.р., оплачивает % за пользование кредитом 5,5 т.р. и постоянную часть текущих затрат 78 т.р. На эти цели берет кредит в банке на сумму 100 т.р.

В четвертом месяце необходимо выплатить % за пользование кредитом в размере 6,5 т.р.

В этом же месяце предприятие начинает выпуск продукции в размере 50% от полной производственной мощности. Следовательно, в этом месяце будет выпущено 6,0·50/100 = 3,0 тыс.шт.

В пятом месяце 6,0·(50+10)/100 = 3,6 тыс.шт.

В шестом месяце 6,0·(50+20)/100 = 4,2 тыс.шт.

В седьмом месяце 6,0·(50+30)/100 = 4,8 тыс.шт.

В восьмом месяце 6,0·(50+40)/100 = 5,4 тыс.шт.

В девятом месяце предприятие достигнет полной производственной мощности и выпуск продукции составит 100%, т.е. 6,0 тыс.шт.

В последующие месяцы объем выпуска будет постоянным и составит 6,0 тыс.шт.

С увеличением объема выпускаемой продукции увеличивается и переменная часть текущих затрат.

В четвертом месяце она составит 31руб/шт·3000шт=93 т.р.

В пятом месяце 31руб/шт·3600шт=111,6 т.р.

В шестом месяце 31руб/шт·4200шт=130,2 т.р.

В седьмом месяце 31руб/шт·4800шт=148,8 т.р.

В восьмом месяце 31руб/шт·5400шт=167,4 т.р.

В девятом месяце 31руб/шт·6000шт=186 т.р.

В последующие месяцы она будет составлять 186 т.р.

Также соответственно и увеличится выручка от реализации продукции.

В четвертом месяце она составит 0,15т.р./шт·3000шт= 450т.р.

В пятом месяце 0,15т.р./шт·3600шт= 540т.р.

В шестом месяце 0,15т.р./шт·4200шт= 630т.р.

В седьмом месяце 0,15т.р./шт·4800шт= 720т.р.

В восьмом месяце 0,15т.р./шт·5400шт= 810т.р.

В девятом месяце 0,15т.р./шт·6000шт= 900т.р.

В четвертом месяце предприятие берет кредит еще на 200 т.р.

Таким образом, в пятом месяце за пользование кредитом предприятие выплачивает 8,5 т.р. и после получения выручки от продаж в четвертом месяце предприятие возвращает часть заемных средств банку в размере 300т.р., а в шестом месяце– 350 т.р. и в седьмом –оставшуюся часть -200 т.р.

Все остальные расчеты, связанные с движением денежных средств приведены в смете движения денежных средств.

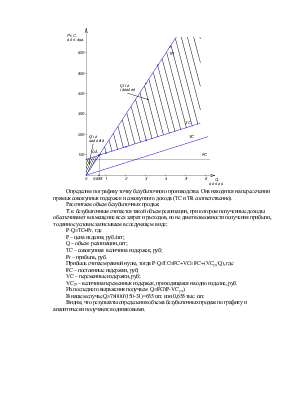

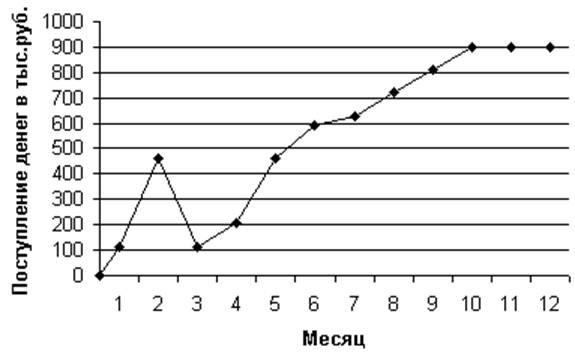

На основе составленной сметы построим графики.

Рис. 1. График поступления денег за 12 первых месяцев работы предприятия

Рис. 2. График динамики затрат по статьям «Единовременные затраты»; «Переменные затраты»; «Затраты на производство».

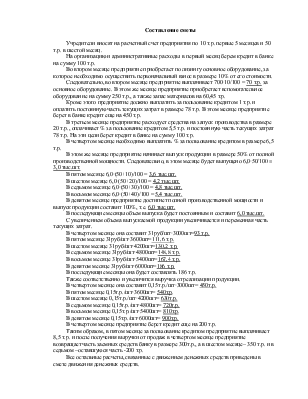

Построим график зависимости издержек и дохода в зависимости от объема выпускаемой продукции.

Определим по графику точку безубыточного производства. Она находится на пересечении прямых совокупных издержек и совокупного дохода (TC и TR соответственно).

Рассчитаем объем безубыточных продаж.

Т.к. безубыточным считается такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получения прибыли, то данное условие записываем в следующем виде:

P·Q=TC+Pr, где

P – цена изделия, руб./шт;

Q – объем реализации, шт;

TC – совокупная величина издержек, руб;

Pr – прибыль, руб.

Прибыль считаем равной нулю, тогда P·Q=TC=FC+VC= FC+(VCуд·Q), где

FC – постоянные издержки, руб;

VC – переменные издержки, руб;

VCуд – величина переменных издержек, приходящаяся на одно изделие, руб.

Из последнего выражения получаем Q=FC/(P-VC уд).

В нашем случае Q=78000/(150-31)=655 шт. или 0,655 тыс. шт.

Видим, что результаты определения объема безубыточных продаж по графику и аналитически получаются одинаковыми.

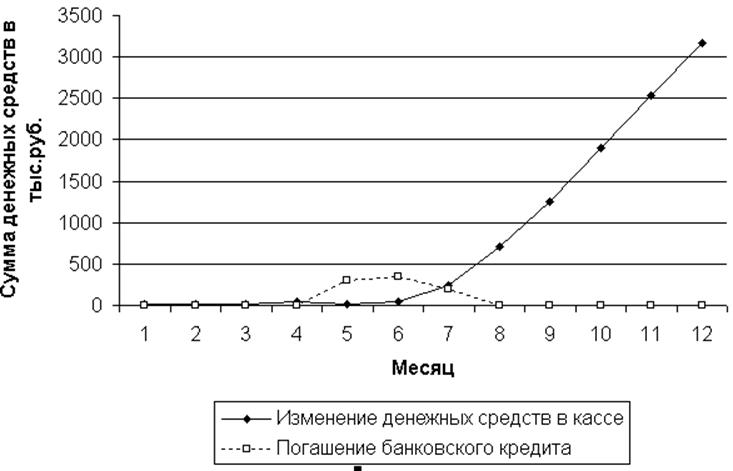

Рис. 4. Графики изменения денежных средств в кассе и погашения банковского кредита.

Рассчитаем общую сумму, выплаченную за пользование банковским кредитом.

Для этого суммируем величину средств, выплаченных за пользование кредитом по всем месяцам и получаем

1+5,5+6,5+8,5+5,5+2=29 т.р.

Приняв условия реализации и величину затрат предприятия в течение последующих двух лет неизменными, рассчитаем размер полученной выручки от реализации продукции за три года работы предприятия.

За первый год работы затраты предприятия составят

100+70+250+60,45+20+78·11+93+111,6+130,2+148,8+167,4+186·4+29=2782,45 т.р.,

А выручка от реализации 450+540+630+720+810+900·3=5850 т.р.

В последующие два года работы предприятие имеет размер текущих затрат 78+186=264 т.р. ежемесячно. Следовательно, за два года затраты составят 264·24=6336 т.р.

Выручка от реализации же составляет 900 т.р. ежемесячно, а значит за два года работы 900·24=21600 т.р.

Итого выручка от реализации за три года работы 5850+21600=27450 т.р.

Итого чистый доход предприятия за три года работы составит

27450-2782,45-6336=18331,55 т.р.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.