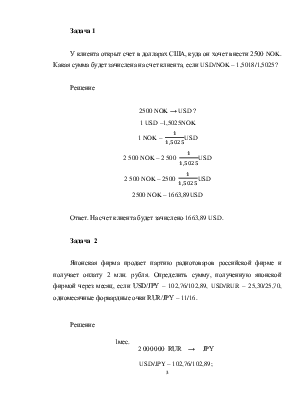

клиента открыт счет в долларах США, куда он хочет внести 2 500 NOK. Какая сумма будет зачислена на счет клиента, если USD/NOK – 1,5018/1,5025?

Решение

2 500 NOK → USD ?

1 USD – 1,5025 NOK

1 NOK

–  USD

USD

2 500 NOK – 2 500 USD

2 500 NOK – 2500 USD

2500 NOK – 1663,89USD

Ответ. На счет клиента будет зачислено 1663,89 USD.

Задача 13

Физическое лицо имеет на своем счете 500 SGDи хочет снять со счета 1 000 JPY. Чему равен остаток на счете у клиента, и в какой валюте? USD/SGD – 5,8086/5,8115; USD/JPY – 122,3200/122,3700.

Решение

1 000 JPY → SGD ?

USD/SGD – 5,8086/5,8115;

USD/JPY – 122,3200/122,3700.

1 USD– 5,8115SGD;

1 USD– 122,3200JPY;

5,8115SGD = 122,3200 JPY;

JPY/SGD –  ;

;

1 JPY = 0,0475 SGD;

1000 JPY = 47,51 SGD.

Со счета физического лица спишут за 1000 JPY снимут 47,51 SGD, отсюда остаток на счете составит:

500 – 47,51 = 452,49.

Ответ. Остаток на счете у клиента равен 452,49 SGD.

Задача 14

Японская фирма продает партию радиотоваров французской фирме и получает оплату в евро. Определить курс, установленный японским банком для отечественной (японской) фирмы при переводе евро в иены. При совершении сделки валюты котировались по курсу: USD/JPY – 106,15 / 106,28; EUR/USD – 1,2133 / 1,2134.

Решение

USD/JPY – 106,15/106,28;

EUR/USD – 1,2133/1,2134.

Банк покупает евро (продает доллары США) и продает йены (покупает доллары США).

Следовательно, перекрестный курс покупки EUR/ JPY равен:

EUR/ JPY – 106,15 * 1,2133

EUR/ JPY – 128,79.

Перекрестный курс продажи EUR/ JPY равен:

EUR/ JPY – 106,28 * 1,12134

EUR/ JPY – 128,96.

Ответ. Японский банк установит для отечественной (японской) фирмы, продавшей партию радиотоваров французской фирме и получившей оплату в евро, для евро в йены кросс-курс равен EUR/ JPY – 128,79/128,96.

Задача 15

Российский бизнесмен после окончания деловой поездки в Англию решил возвратиться через Германию, для чего пришел в банк, чтобы поменять оставшуюся английскую валюту (400 фунтов) на евро.в этот день курсы валют были следующие:EUR/USD – 1,7785/1,7805; GBP/USD – 1,5875/1,5885.

Решение

400 GBP → EUR ?

Банки торгуют по наиболее выгодному для себя курсу. Поэтому банк произведет обмен английских фунтов на немецкие марки по схеме:

GBP/USD =>USD/EUR,

т.е. купит у клиента фунты по курсу 1,5875 и продаст евро по цене 1,7805.

Чтобы подсчитать перекрестный кросс-курс GBP/EUR, необходимо разделить курс фунта на курс евро, так как доллар США является валютой обеих валют:

GBP/USD – 1,5875;

EUR/USD –1,7805;

GBP/EUR=  ;

;

400 GBP = 400 * EUR;

400 GBP = 356,64EUR.

Ответ. Российский бизнесмен получит за свои 400 фунтов 356,64 евро.

Задача 16

Японский инвестор, располагая свободной суммой в 1 500 тыс. йен, конвертировал ее в доллары по курсу USD/JPY– 104,68.

Решение

1 500 000 JPY → USD ?

USD/JPY – 104,68;

1 USD – 104,68JPY;

1 JPY –  USD;

USD;

1 500 000 JPY

– 1 500 000 * USD;

1 500 000 JPY – 14 329,38 USD.

Ответ. Японский инвестор за 1 500 тыс. йен получит 14 329,38 долларов США.

Задача 17

Российская компания, реализовав свою продукцию за доллары США, намеривается через месяц (31 день) приобрести швейцарские франки для оплаты партии приборов, закупаемых в Швейцарии. В день обращения в банк доллар США по отношению к швейцарскому франку котировался по курсу USD/CHF – 1,1533/1,1550.Определить число форвардных очков, форвардный курс.

Решение

Спрос Предложение

Спот-курс SUSD / CHF 1,1533 1,1550

i USD 8,30 8,43

i CHF 7,80 8,00

Т = 360 дней ; t = 31 день

Исходя из данной котировки, 1,1533 – это курс, по которому банк покупает доллары США; 1,1550 – курс, по которому он их продает.

Поскольку банк купит у клиента доллары США и продаст ему швейцарские франки, то форвардные очки для швейцарского банка рассчитаем по формуле 1:

N =  = 0,0006 (6 очков).

= 0,0006 (6 очков).

Следовательно, форвардный курс через месяц составит (формула 4).

F = S – N, (4)

F = 1,1533 – 0,0006 = 1,1527.

Ответ. Банк через месяц – 31 день продаст российской компании швейцарские франки за доллары США по курсу F пок 31 USD / CHF – 1,1527, дешевле на 6 форвардных очков, чем по спот-курсу F пок 31 USD / CHF – 1,1533.

Задача 18

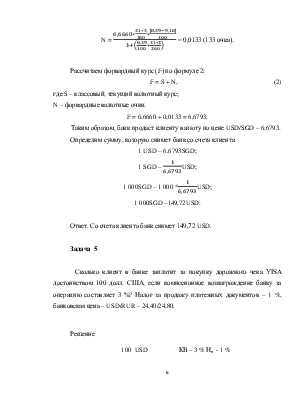

Клиенту банка необходимо приобрести японские иены за доллары США через 3 месяца. Курс доллара на день сделки – USD/JPY – 105,23/105,35. Применить годовые процентные ставки на три месяца.

Решение

Спрос Предложение

Спот-курс SUSD/JPY 105,23 105,35

iUSD 8,43 8,55

i JPY 10,25 10,37

Т = 360 дней ; t = 31 день

Произведем расчет форвардных очков (формула 3).

N

=  = 0,45 (4 500 очков).

= 0,45 (4 500 очков).

Рассчитаем форвардный курс (F) через три месяца по формуле 2:

F = 105,23 + 0,45 = 105,68.

Ответ. Банк продаст клиенту валюту через три месяца по курсу USD/JPY – 105,68.

Задача 19

Клиент банка хочет купить через 3 месяца английские фунты стерлингов, заплатив за них американские доллары, т.е. продать доллары за «телеграф». Рассчитать форвардные очки и форвардный курс по данным табл. 13.2.

Решение

По данным таблицы 13.2 методического пособия рассчитаем трехмесячный аутрайт GBR/USD:

Спрос Предложение

S GBR/USD 1,8715 1,8725

N 92 GBR/USD - 0,0287 - 0,0291

F 92 GBR/USD 1,8428 1,8434

Ответ. Банк через три месяца продаст клиенту фунты стерлингов за доллары США по курсу GBR/ USD – 1,8428/1,8434.

Задача 20

По данным табл. 13.2 подсчитать одномесячный аутрайт GBR/USD.

Решение

Поскольку фунт стерлингов является основой квоты, а форвардные очки уменьшаются слева направо, следовательно, фунт стерлингов идет со скидкой по отношению к доллару США, и форвардные очки необходимо вычесть из кассового курса, чтобы получить одномесячный аутрайт GBR/USD:

Спрос Предложение

S GBR/ USD 1,8715 1,8725

N 30 GBR/ USD - 0,0112 - 0,0109

F 30 GBR/ USD 1,8603 1,8616

Ответ. Одномесячный аутрайт GBR/ USD составляет: F 30 GBR/ USD – 1,8603 / 1,8616. Следовательно, фунт стерлингов через месяц будет продаваться

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.