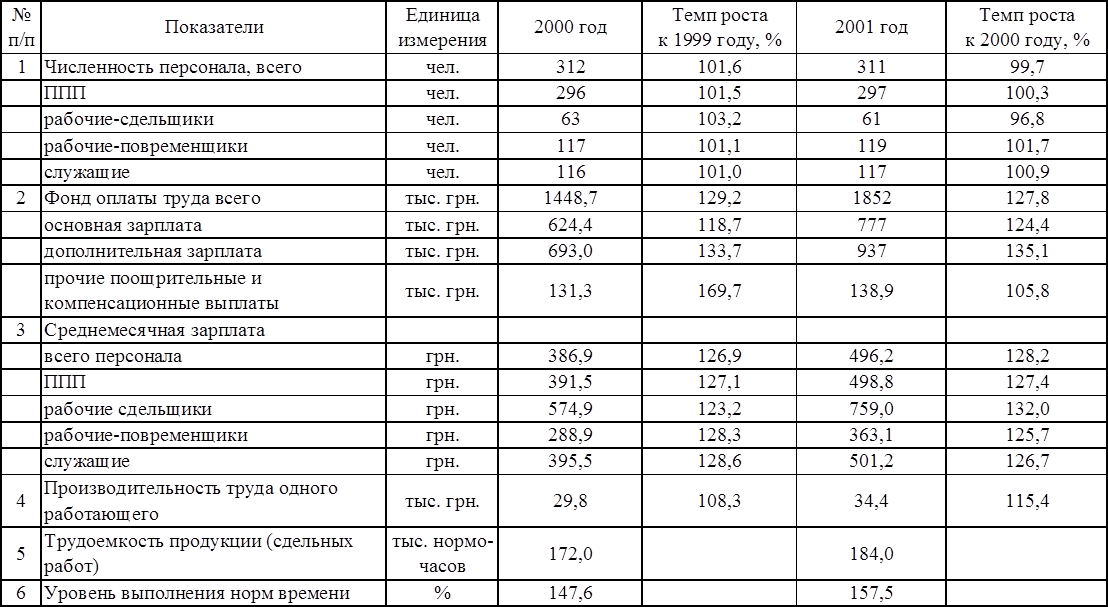

Серьезную тревогу вызывает увеличение текучести кадров, особенно рабочих. Так, в 2001 году было уволено с предприятия 36 чел., в том числе рабочих 22 чел., а коэффициент текучести станочников составил 17% и увеличился против уровня 2000 года на 0,9%.

Производительность труда (выработка) одного работающего в 2001 году составила 34,4 тыс. грн., в то время как в 2000 году она равнялась 29,8 тыс. грн. Темп роста производительности труда оказался равным 115,4%.

3.2. Анализ трудоемкости продукции

Трудоемкость – затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции рассчитывается делением фонда рабочего времени на изготовление определенного вида продукции ( на количество изделий этого наименования в натуральном или условно-натуральном измерении). Можно рассчитывать и трудоемкость одной гривны продукции. Для этого общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпуска продукции.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана организационно-технических мероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса полуфабрикатов и комплектующих изделий, пересмотра норм выработки.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияние на уровень производительности труда. Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях. Это дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Трудоемкость продукции по сдельным работам в 2001 года составила 184 тыс. грн. и увеличилась по сравнению с уровнем 2000 года на 12 тыс. грн. или на 7%. Однако такое повышение связано с увеличением объемов производства, а не с недостатками организации производства и труда. Уровень же выполнения норм времени повысился со 147,6% в 2000 году до 157,5% в 2001 году, что свидетельствует об интенсификации труда рабочих-сдельщиков.

Таблица 3.1.

Трудовые показатели АО «Спекс» за 2000-2001 гг.

4. Анализ себестоимости продукции

Важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ, услуг. От ее уровня зависят финансовые результаты деятельности предприятия.

Планирование и учет себестоимости на предприятии ведут по элементам затрат и калькуляционным статьям расходам.

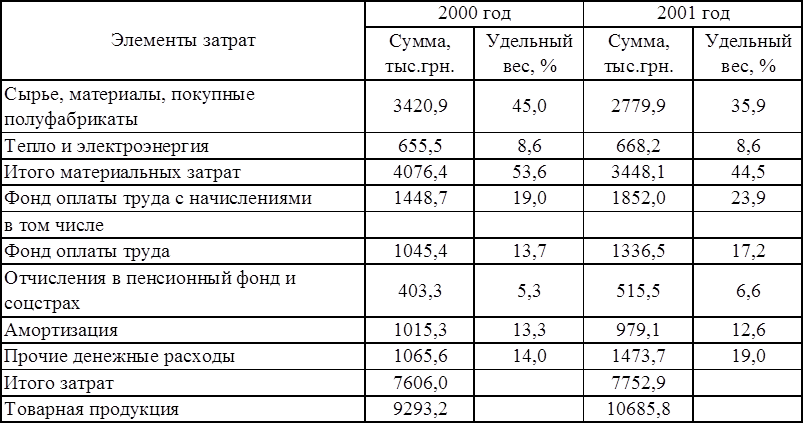

Таблица 4.1.

Анализ сметы затрат на производство

Фактические затраты на производство в 2001 году составили 7752,9 тыс. грн. при товарном выпуске продукции 10685,8 тыс. грн. (таблица 4.1.).

Наибольший удельный вес в общей сумме затрат составили материальные затраты:

- в 2000 году – 53,6% или 4076,4 тыс. грн.;

- в 2001 году – 44,5% или 3448,1 тыс. грн.

Несколько изменилась структура трудовых затрат. Если в 2000 году их удельный вес в общей сумме затрат составлял 13,7%, то уже в 2001 году – 17,2%.

Сумма амортизационных отчислений в 2001 году составила 979,1 тыс. грн. или 12,6% в общих затратах и по сравнению с годом 2000 (1015,3 тыс. грн. или 13,3%) она уменьшилась.

Величина прочих денежных расходов в 2001 году составила 1473,7 тыс. грн. или 19%, против уровня 2000 года (1065,6 тыс. грн. или 14%) она увеличилась.

Анализ себестоимости продукции в калькуляционном разрезе необходим для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве и поиска резервов их сокращения.

Важным обобщающим показателем себестоимости продукции являются затраты на 1 грн. товарной продукции, которые наглядно показывают связь между себестоимостью и прибылью. Определяется он отношением полной себестоимости продукции к стоимости произведенной продукции в действующих ценах.

Затраты на 1 грн. товарной продукции в 2000 году составили 0,82 грн., а в 2001 году – 0,73 грн., то есть они уменьшились по сравнению с 2000 годом на 0,09 грн.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.