Через месяц различие в процентных ставках между спросом и предложением доллара и франка составит в пользу доллара США 0,63 % :

8,43 – 7,80 = 0,63 %

Поскольку процентная ставка на американские доллары выше процентной ставки на швейцарские франки, расчет форвардного курса производим по формуле (13.3) :

![]() .

(13.3)

.

(13.3)

F пок 31 USD / CHF = 1.1533 – 0.0006 .

Следовательно, форвардный курс через месяц составит:

F пок 31 USD / CHF = 1,1527

Ответ. Через месяц различие в процентных ставках между спросом и предложением доллара США и швейцарского франка составит в пользу доллара США 0,63 %. Следовательно, банк через месяц – 31 день продаст российской компании швейцарские франки за доллары США по курсу F пок 31 USD / CHF - 1,1527, дешевле на 6 форвардных очков, чем по спот-курсу F пок 31 USD / CHF - 1,1533.

Задача 18

Клиенту банка необходимо приобрести японские иены за доллары США через 3 месяца. Курс доллара на день сделки – USD/JPY – 105,23/105,35. Применить годовые процентные ставки на три месяца.

Решение

USD / JPY 105.23 / 105.35

USD 8.43 / 8.55

JPY 10.25 / 10.37

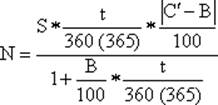

N = (105.23 * (93 / 360) * ( 8.55 – 10.25) / 100) /

/ (1 + (8.55 / 100) * (93 / 360)) = 0.45/

FUSD /JPY = 105.23 + 0.45 = 105.68 JPY.

Ответ. Клиент через три месяца приобретет японские иены на сумму 105,68 JPY.

Задача 19

Клиент банка хочет купить через 3 месяца английские фунты стерлингов, заплатив за них американские доллары, т.е. продать доллары за «телеграф». Рассчитать форвардные очки и форвардный курс по данным табл. 13.1.

Решение

GBR/USD - 1,5470 / 1,5477.

GBR/USD - ?

В данном примере фунты стерлингов являются основой квоты, а доллары США – валютой квоты, то есть задана котировка «телеграф».

Из таблицы 13.1 выбираем данные о годовых процентных ставках на эти валюты на срок три месяца:

Спрос Предложение

Спот-курс S GBR/ USD 1,5470 1,5477

Годовые процентные ставки на один месяц:

ί GBR 15,43 15,65

ί USD 8,43 8,55

T = 365 дней; t = 90 дней

Поскольку банк купит у клиента доллары США и продаст ему фунты стерлингов, то форвардные очки для швейцарского банка рассчитаем по формуле (13.6) :

,

(13.6)

,

(13.6)

N = (1,5477 * (90 / 365) * ( | 8,55 – 15,43 | / 100 )) /

(1 + ((15,43 / 100) * (90 / 365)) = 0,0253 ( 253 очка) .

Поскольку процентная ставка на фунты стерлингов выше процентной ставки на американские доллары, расчет форвардного курса производим по формуле (13.3) :

![]() ,

(13.3)

,

(13.3)

F прод 90 GBR/ USD = 1,5477 – 0,0253;

F прод 90 GBR/ USD =1,5224.

Ответ. Процентная ставка на фунты стерлингов выше процентной ставки на американские доллары на 6,88 % в пользу фунтов стерлингов, поэтому банк через три месяца – 90 дней продаст клиенту банка фунты стерлингов за доллары США по курсу F прод 90 GBR/ USD =1,5224, дешевле на 253 очка, чем по спот-курсу F прод 90 GBR/ USD = 1,5477.

Задача 20

По данным табл. 13.1подсчитать одномесячный аутрайт GBR/USD.

Решение

Поскольку фунт стерлингов является основой квоты, а форвардные очки уменьшаются слева направо, следовательно, фунт стерлингов идет со скидкой по отношению к доллару США, и форвардные очки необходимо вычесть из кассового курса, чтобы получить одномесячный аутрайт GBR/USD:

Спрос Предложение

Спот-курс S GBR/ USD 1,8715 1,8725

Одномесячные форвардные очки N30 GBR/ USD - 0,0112 - 0,0109

Одномесячный аутрайт F 30 GBR/ USD 1,8603 1,8616

Ответ. Одномесячный аутрайт GBR/ USD составляет: F 30 GBR/ USD - 1,8603 / 1,8616. Следовательно, фунт стерлингов через месяц будет продаваться (покупаться) дешевле, чем по спот-курсу S GBR/ USD – 1,8715 / 1,8725 на 112 / 109 форвардных очков соответственно, то есть со скидкой по отношению к доллару США.

Задача 21

По данным табл. 13.1подсчитать трехмесячный аутрайт USD/CHF.

Решение

Поскольку доллар США является основой квоты, а форвардные очки уменьшаются слева направо, следовательно, доллар США идет со скидкой, и форвардные очки необходимо вычесть из кассового курса, чтобы получить трехмесячный аутрайт USD/CHF.

Спрос Предложение

S USD / CHF 1,3065 1,3075

N 92 USD / CHF - 0,0005 - 0,0003

F 92 USD / CHF 1,3060 1,3072

Ответ. Трехмесячный аутрайт USD/CHF составляет: F 92 USD / CHF - 1,3060 / 1,3072, дешевле, чем спот-курс S USD / CHF - 1,3065 / 1,3075. Следовательно, доллар США через три месяца будет продаваться

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.