МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к выполнению контрольной работы № 2

Дисциплина: Финансовый менеджмент

Тема: финансовые потоки предприятия

Цель контрольной работы: расчет прогнозных финансовых потоков предприятия на 3 периода вперед.

Условие задачи

Исходные данные

Некоторое промышленное предприятие создается с уставным капиталом в размере УК. Инвестиции во внеоборотные активы составляют ВНА. Размер амортизационных отчислений в период определяется по линейной методу при норме амортизации НА% в период. Предприятие выпускает продукцию в количестве Q штук, начиная со второго периода. Стоимость одного изделия неизменна и составляет Ризд. Удельные затраты материалов на изготовление единицы продукции равняются Уд. Стоимость материалов в первом периоде Рмат.1, во втором периоде Рмат.2 и в третьем соответственно Рмат.3. Предприятие рассчитывается со своими работниками по сдельной системе оплаты труда. Компания оплачивает также хранение единицы материальных ресурсов и единицу готовой продукции по следующим ставкам Sмат. и SГП соответственно.

Предприятие выплачивает единственный корпоративный налог - налог на прибыль по ставке НП.

При необходимости предприятие может рассчитывать на получение кредита по ставке R, с условием начисление процентов с периода получения кредита (предполагается, что кредит берется в начале периода) от непогашенной суммы.

Принимаемые предположения

При определении размера кредита исходят из требования его минимизации, при этом займ всегда округляется до целых значений. Проценты по кредиту выплачиваются из чистой прибыли.

Согласно учётной политики рассматриваемого предприятия для целей налогообложения материальные затраты учитываются по системе FIFO, а выручка по “отгрузке”. Предприятие в каждый период реализует Пгп процентов от всей имеющейся на конец периода продукции, получая оплату за отгруженную продукцию в виде трех вариантов: в текущем периоде ТО процентов (текущая оплата), в предшествующем отгрузке периоде А процентов и в следующем периоде ДЗ процентов средств. Выполняется следующее равенство ТО + А + ДЗ = 100%.

При определении расходов на хранение материальных запасов и готовой продукции следует исходить из предположении о линейном изменении размера запасов в течение периода.

Закупка сырья может осуществляться в зависимости от стратегии хранения либо на один период вперед (т.е. на конец каждого периода на складе должна оставаться 1 партия материалов), либо на два периода вперед (т.е. на конец каждого периода должно оставаться 2 партии материалов).

В целях сокращения расчетов предполагается, что размер запасов готовой продукции, хранящейся на складе рассчитывается по цене реализации, а не по себестоимости. В случае, если по результатам расчетов объем реализуемой продукции не целое число, то необходимо производить все дальнейшие расчеты произведя округление до десятых.

Решение задачи можно разделить на два этапа: в рамках первого этапа необходимо на базе исходных условий построить движение денежных средств (см. табл. 1), а в рамках второй части, базируясь на результатах расчетов, проведенных в первой части, а также условии задачи, требуется сформировать прогнозный агрегированный баланс (см. табл. 2), где балансовой строкой выступает финансовый результат.

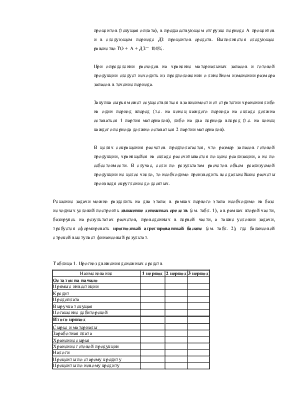

Таблица 1. Прогноз движения денежных средств

|

Наименование |

1 период |

2 период |

3 период |

|

Остаток на начало |

|||

|

Прямые инвестиции |

|||

|

Кредит |

|||

|

Предоплата |

|||

|

Выручка текущая |

|||

|

Погашение дебиторской |

|||

|

Итого приход |

|||

|

Сырье и материалы |

|||

|

Заработная плата |

|||

|

Хранение сырья |

|||

|

Хранение готовой продукции |

|||

|

Налоги |

|||

|

Проценты по старому кредиту |

|||

|

Проценты по новому кредиту |

|||

|

Погашение кредита |

|||

|

Итого расходов |

|||

|

Остаток на конец |

Таблица 2. Агрегированный прогнозный баланс

|

Наименование |

1 период |

2 период |

3 период |

|

Активы |

|||

|

Внеоборотные активы |

|||

|

Текущие активы |

|||

|

Запасы сырья и материалов |

|||

|

Запасы готовой продукции |

|||

|

Дебиторская задолженность |

|||

|

Денежные средства |

|||

|

Всего активов |

|||

|

Убыток |

|||

|

Баланс по активам |

|||

|

Пассивы |

|||

|

Всего собственных средств |

|||

|

Уставный капитал |

|||

|

Нераспределенная прибыль |

|||

|

Всего заемных средств |

|||

|

Кредиты |

|||

|

Авансы полученные |

|||

|

Всего пассивов |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.