Практическая работа №4

Выбор наилучшего варианта

капиталовложения с учётом фактора времени

Исходные данные

Вариант 1:

- капиталовложения в АБ, ЭЦ, АЛС в 1999г., тыс. у.е. - 1100

- текущие издержки в 2000г., тыс. у.е. - 2200

- результаты внедрения новой техники в 2000г., тыс. у.е. - 2420

- темп прироста текущих издержек и рез-тов внедрения новой техники, % - 2.1

Вариант 2:

- капиталовложения в ЭЦ в 1999г., тыс. у.е. - 95

- капиталовложения в АБ и АЛС на II этапе, тыс. у.е. - 2010

- год осуществления II этапа - 2007

- текущие издержки в 2000г., тыс. у.е. - 1080

- результаты внедрения новой техники в 2000г., тыс. у.е. - 2029

- темп прироста текущих издержек и рез-тов внедрения новой техники, % - 6,0

Примечание. Результаты внедрения новой техники при расчёте варианта 2 следует определять как

![]() .

.

В таблицах 1 и 2 приведены результаты расчёта варианта 1 и варианта 2 соответственно.

|

Таблица 1 - Расчёт варианта 1 |

||||||||

|

Год расчётного периода |

Стоимостная оценка результатов Рт |

Текущие издержки Ит |

Прибыль Пт |

Едино-временные затраты Кт |

Пт-Кт |

К-т приведе-ния |

Экономи-ческий эффект Э |

|

|

1999 |

0 |

0 |

0 |

1100 |

-1100 |

1 |

-1100 |

|

|

2000 |

2420 |

2200 |

220 |

0 |

220,00 |

0,91 |

200,00 |

|

|

2001 |

2470,82 |

2246,20 |

224,62 |

0 |

224,62 |

0,83 |

185,64 |

|

|

2002 |

2522,71 |

2293,37 |

229,34 |

0 |

229,34 |

0,75 |

172,30 |

|

|

2003 |

2575,68 |

2341,53 |

234,15 |

0 |

234,15 |

0,68 |

159,93 |

|

|

2004 |

2629,77 |

2390,70 |

239,07 |

0 |

239,07 |

0,62 |

148,44 |

|

|

2005 |

2685,00 |

2440,91 |

244,09 |

0 |

244,09 |

0,56 |

137,78 |

|

|

2006 |

2741,38 |

2492,17 |

249,22 |

0 |

249,22 |

0,51 |

127,89 |

|

|

2007 |

2798,95 |

2544,50 |

254,45 |

0 |

254,45 |

0,47 |

118,70 |

|

|

2008 |

2857,73 |

2597,94 |

259,79 |

0 |

259,79 |

0,42 |

110,18 |

|

|

2009 |

2917,74 |

2652,49 |

265,25 |

0 |

265,25 |

0,39 |

102,27 |

|

|

2010 |

2979,02 |

2708,20 |

270,82 |

0 |

270,82 |

0,35 |

94,92 |

|

|

2011 |

3041,57 |

2765,07 |

276,51 |

0 |

276,51 |

0,32 |

88,10 |

|

|

2012 |

3105,45 |

2823,13 |

282,31 |

0 |

282,31 |

0,29 |

81,78 |

|

|

2013 |

3170,66 |

2882,42 |

288,24 |

0 |

288,24 |

0,26 |

75,90 |

|

|

2014 |

3237,25 |

2942,95 |

294,30 |

0 |

294,30 |

0,24 |

70,45 |

|

|

Итого экономический эффект составит |

774,29 |

тыс.у.е. |

||||||

|

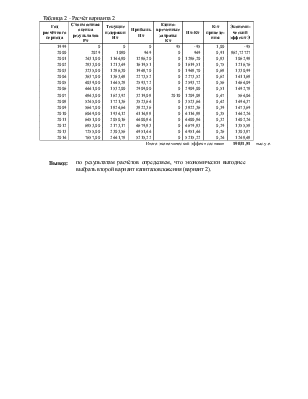

Таблица 2 - Расчёт варианта 2 |

||||||||

|

Год расчётного периода |

Стоимостная оценка результатов Рт |

Текущие издержки Ит |

Прибыль Пт |

Едино-временные затраты Кт |

Пт-Кт |

К-т приведе-ния |

Экономи-ческий эффект Э |

|

|

1999 |

0 |

0 |

0 |

95 |

-95 |

1,00 |

-95 |

|

|

2000 |

2029 |

1080 |

949 |

0 |

949 |

0,91 |

862,72727 |

|

|

2001 |

2431,00 |

1144,80 |

1286,20 |

0 |

1286,20 |

0,83 |

1062,98 |

|

|

2002 |

2833,00 |

1213,49 |

1619,51 |

0 |

1619,51 |

0,75 |

1216,76 |

|

|

2003 |

3235,00 |

1286,30 |

1948,70 |

0 |

1948,70 |

0,68 |

1330,99 |

|

|

2004 |

3637,00 |

1363,48 |

2273,52 |

0 |

2273,52 |

0,62 |

1411,68 |

|

|

2005 |

4039,00 |

1445,28 |

2593,72 |

0 |

2593,72 |

0,56 |

1464,09 |

|

|

2006 |

4441,00 |

1532,00 |

2909,00 |

0 |

2909,00 |

0,51 |

1492,78 |

|

|

2007 |

4843,00 |

1623,92 |

3219,08 |

2010 |

1209,08 |

0,47 |

564,04 |

|

|

2008 |

5245,00 |

1721,36 |

3523,64 |

0 |

3523,64 |

0,42 |

1494,37 |

|

|

2009 |

5647,00 |

1824,64 |

3822,36 |

0 |

3822,36 |

0,39 |

1473,69 |

|

|

2010 |

6049,00 |

1934,12 |

4114,88 |

0 |

4114,88 |

0,35 |

1442,24 |

|

|

2011 |

6451,00 |

2050,16 |

4400,84 |

0 |

4400,84 |

0,32 |

1402,24 |

|

|

2012 |

6853,00 |

2173,17 |

4679,83 |

0 |

4679,83 |

0,29 |

1355,58 |

|

|

2013 |

7255,00 |

2303,56 |

4951,44 |

0 |

4951,44 |

0,26 |

1303,87 |

|

|

2014 |

7657,00 |

2441,78 |

5215,22 |

0 |

5215,22 |

0,24 |

1248,48 |

|

|

Итого экономический эффект составит |

19031,51 |

тыс.у.е. |

||||||

|

Вывод: |

по результатам расчётов определяем, что экономически выгоднее выбрать второй вариант капиталовложения (вариант 2). |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.