ремонта технологического оборудованияпринимаем равным 2 % от стоимости оборудования

Рзч = 0,02 ∙ Соб (5.8)

Рзч = 0,02 · 20900= 418 руб.

Затраты на приобретение малоценных и быстроизнашивающихся предметов принимаем равными 2500руб в год на одного рабочего участка. тогда Рмал = 2500 руб.

Расходы на приобретение топлива, воды, энергии всех видов:

- на силовую электроэнергию:

Рэ. = W ∙ Sк., (5.9)

Рэ. = 5100∙4,15 =21165 руб.

где Рэ. – стоимость электроэнергии за год, руб.;

W – годовой расход электроэнергии, кВт*ч;

Sк. – стоимость одного кВт*ч силовой электроэнергии, руб. (берутся расценки, действующие на текущий момент времени).

- на водоснабжение:

Рв. = Qв. ∙ Sм., (5.10)

Рв. =2040 ∙ 27 = 55080 руб.

где Рв. – стоимость воды, расходуемой за год, руб.;

Qв. – годовой расход воды, м3;

Sм. – стоимость 1 м3 воды, руб. (берутся расценки, действующие на текущий момент времени).

- на тепловую энергию:

Ртепл. = Qтепл. ∙ Sтепл., (5.12)

Ртепл. = 43,68*1203 = 52547,04 руб.

где Ртепл. – стоимость тепловой энергии, расходуемой за год, руб.;

Qтепл. – годовой расход тепловой энергии

Sтепл. – стоимость тепловой энергии, руб. (берутся расценки, действующие на текущий момент времени).

Итого расходы на все топливо и энергию:

Ртоп.-эн.= Рэ. + Рв. + Ртепл. (5.13)

Ртоп.-эн.=21165 + 55080 + 52547,04 = 128792,04 руб

Расходы на содержание и эксплуатацию основных средств состоят из следующих статей:

- расходы на ремонт оборудования принимается примерно 5% от его стоимости:

Ррем.об. = 0,05 ∙ Соб.бал. (5.14)

Ррем.об. = 0,05*20900 = 1045 руб.

- расходы на содержание участка Рсод.уч. принимают равными 3% от стоимости участка Суч:

Рсод.уч. =0,03∙Суч. (5.15)

Рсод.уч = 0,03*1103527,26 = 33105,82 руб.

- расходы на ремонт участка Срем.уч. принимают равными 2% от его стоимости:

Ррем.уч. =0,02 ∙ Суч. (5.16)

Ррем.уч. = 0,02* 1103527,26 = 22070,55 руб.

- расходы на содержание, ремонт и возобновление инвентаря Ринв. составляют 7% от его стоимости:

Ринв.= 0,07 ∙ Синв. (5.17)

Ринв. = 0,07*11000= 770 руб.

- расходы на охрану труда Рохр.тр. можно принимать равными из расчета 700 рублей на одного работающего.

Рохр.тр. = 700*1= 700 руб. (5.18)

- расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на захоронение экологически опасных отходов, расходы на приобретение услуг сторонних организаций по приему, хранению и уничтожению экологически опасных отходов, очистке сточных вод, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду и другие аналогичные расходы). – Рэкол = 86189,28 руб. Расходы по СЦ переносимые на услугу будут пропорционально трудоемкости услуги к общей трудоемкости по СЦ (8,23%):

86189,28 *8,23/100=7095,59 руб

Тогда расходы, связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения – Рэк.осн.ср. определяются по формуле:

Рэк.осн.ср.= Ррем.об. + Рсод.уч. + Ррем.уч. + Ринв. + Рохр.тр. + Рэкол (5.19)

Рэк.осн.ср. =1045 + 33105,82+22070,55+770 +700+

+7095,59 = 63741,95 руб.

Фонд заработной платы по тарифу:

ФЗПт. = Сч. ∙ Тг., (5.20)

ФЗПт = 100*3300= 330000 руб.

где Сч. –

часовая тарифная ставка, руб. Тг. = ![]() . – годовой объем работ всего участка, чел-ч

. – годовой объем работ всего участка, чел-ч

Премии за производственные показатели составляют:

Пр. = 0,35 ∙ ФЗПт. (5.21)

Пр. = 0,35*330000 = 115500 руб.

Основной фонд заработной платы определяется:

ФЗПосн. = ФЗПт. + Пр (5.22)

ФЗПосн = 330000 + 115500 = 445500 руб.

Фонд дополнительной заработной платы составляет 10-40%, например:

ФЗПдоп. = ФЗПосн. ∙ 0,25 (5.23)

ФЗПдоп. = 445500 *0,25= 111375 руб.

Общий фонд заработной платы складывается из основного и дополнительного фонда заработной платы:

ФЗПобщ. = ФЗПосн. + ФЗПдоп. (5.24)

ФЗПобщ. = 445500 + 111375 =556875 руб.

Средняя заработная плата производственного рабочего на участке за год:

ЗПср. = ФЗПобщ. / Рш., (5.25)

ЗПср = 556875/ 2 = 278437,5 руб.

где Рш усл. – число производственных рабочих на участке, чел.

Зарплата в месяц одного рабочего:

Зср мес.=ЗПср / 12 (5.26)

Зср.мес. = 278437,5 /12 = 23203,13 руб.

Начисления на заработную плату 30,0 %:

Ннач.=0,34∙ФЗПобщ. (5.27)

Ннач. = 0,30*556875= 167062,5 руб.

Общий фонд заработной платы с начислениями:

ФЗПобщ.нач. = ФЗПобщ. + Нна (5.28)

ФЗПобщ.нач. = 556875+ 126225 = 723937,5 руб.

Процентное отношение трудоемкости услуги к общей трудоемкости в СЦ:

Х=![]() (5.29)

(5.29)

X=3300/40084,7 = 8,23%

Таблица 5.2 - Зарплата сотрудников управленческого аппарата

|

Должность |

Зарплата в месяц, руб |

Зарплата в год, руб |

Начисления на заработную плату 30,0 % |

|

Директор |

60000 |

720000 |

21600000 |

|

Главный бухгалтер |

30000 |

360000 |

10800000 |

|

Кассир |

20000 |

240000 |

7200000 |

|

Инспектор по кадрам |

20000 |

240000 |

7200000 |

|

Сервис-менеджер |

40000 |

480000 |

14400000 |

|

Автомеханик |

37000 |

444000 |

13320000 |

|

Кладовщик |

20000 |

240000 |

7200000 |

|

Снабженец |

20000 |

240000 |

7200000 |

|

Итого |

247000 |

2964000 |

889200 |

Зарплата управленческого аппарата с начислениями на заработную плату 34,0 % составляет 3853200 руб.

Зарплата управленческого аппарата переходящая на услугу

3853200*8,23 /100=317217,29 руб

Сумма амортизационных отчислений

Са.сум= Са.об.бал.+ Са.уч (5.30)

Са.сум = 3135 + 55176,36 = 58311,36 руб.

а) отчисления на полное восстановление оборудования (оргтехника, мебель, инвентарь). Норму амортизации принимают в процентах от балансовой стоимости оборудования в соответствии с таблицей 5.3.

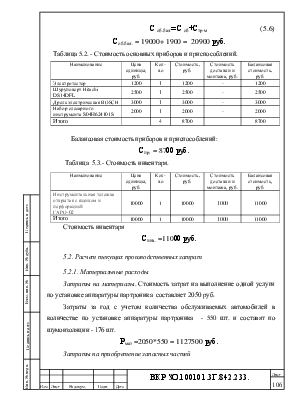

Са.об.бал.= Соб.бал. ∙ Na. (5.31)

Са.об.бал. = 20900*0,15=3135 руб.

б) отчисления на восстановление участка. Норму амортизации принимают в процентах от стоимости участка в соответствии с таблицей 5.3.

Са.уч. =Суч. ∙ Na, (5.32)

Суч.. – расчетная стоимость участка.

Са.уч = 1103527,26*0,15=55176,36 руб.

Таблица 5.3 – Норма амортизации

|

Вид имущества |

Норма амортизации, % |

|

МБП (малоценные быстро изнашиваемые предметы) |

100 |

|

Оборудование |

12 – 20 |

|

Инвентарь, (мебель) |

15 – 18 |

|

Оргтехника |

15 – 25 |

|

Здания |

3 – 5 |

Прочие расходы состоят из суммы следующих расходов.

Расходы на услуги по охране имущества: 15000 х 12=180000 рублей

Расходы на командировки: 2000 х 12=24000 рублей

Расходы на профессиональную подготовку и переподготовку работников: 50000 рублей

Расходы на канцелярские товары, услуги связи и пр.: 8000 х 12=96000 рублей

Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем: 140000 рублей

Расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг): 14000 х 12=168000 рублей

Расходы на рекламу - 313803 рублей

Итого прочие расходы по СЦ составят рублей.

Прочие расходы по СЦ переносимые на услугу будут пропорционально трудоемкости услуги к общей трудоемкости по СЦ (8,23%):

971803,0 *8,23/100=79979,39руб.

Таблица 5.4 - Калькуляция себестоимости услуги

|

№ п/п |

Статьи расходов |

Сумма расходов, руб. |

|

|

1 |

Материальные расходы |

||

|

1.1 |

Основные и вспомогательные материалы |

1251160,00 |

|

|

1.2 |

Запасные части для ремонта технологического оборудования и транспортных средств |

1045 |

|

|

1.3 |

Малоценные и быстроизнашивающиеся предметы |

2500,00 |

|

|

1.4 |

Тепло, вода и энергия всех видов |

128792,04 |

|

|

1,5 |

Работы и услуги производственного характера, выполняемые сторонними организациями |

16465,14 |

|

|

1.6 |

Расходы, связанные с содержанием и эксплуатацией основных средств |

56991,36 |

|

|

2 |

Расходы на оплату труда |

||

|

2.1 |

Заработная плата производственных рабочих |

556875,00 |

|

|

2.2 |

Начисления на заработную плату |

167062,50 |

|

|

2.3 |

Зарплата сотрудников управленческого аппарата с отчислениями |

317217,29 |

|

|

3 |

Итоговая сумма начисленной амортизации |

58311,36 |

|

|

4 |

Прочие расходы |

79979,39руб |

|

|

ИТОГО (Робщ.) |

2636398,7 |

||

Себестоимость человека-часа определяется по формуле:

S = ∑ Робщ. / Тус, (5.33)

S =2636398,7 / 3300 = 798,9 руб.

где Робщ. – общие расходы за год, руб.

Принимая расходы по таблице, рассчитываем себестоимость

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.