3 ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ЗАКУПОК И ПЕРЕРАБОТКИ СКОТА В РЕЧИЦКОМ РАЙПО

3.1 Повышение эффективности закупок и переработки скота

В условиях становления и развития рыночной экономики возникает необходимость более глубокого и всестороннего изучения сущности категории экономической эффективности, применение на практике системы показателей, которая обеспечивала бы объективную оценку уровня работы отрасли, организаций и объединений.

По мнению большинства экономистов, эффективность – это важнейшая категория экономической науки и в самом общем виде представляет собой отношение между полученным результатом и произведенными затратами или примененными ресурсами.

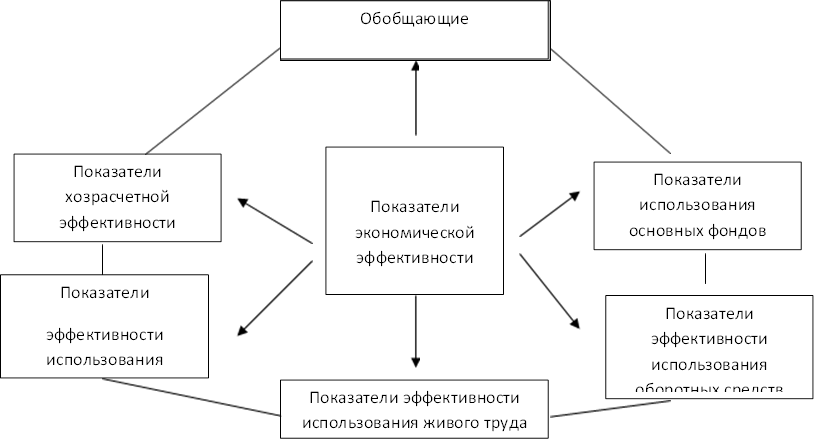

Обобщающий показатель эффективности отражает уровень использования применяемых ресурсов, тенденции его изменения, прирост эффекта, который достигается за счет повышения эффективности использования ресурсов.

Рисунок 3.1.1 — Показатели экономической эффективности загот. деятельности.

Примечание.Источник:

Для расчета обобщающих и частных показателей экономической эффективности заготовительной отрасли Речицкого райпо используем таблицу 3.1.1.

Таблица 3.1.1 — Показатели экономической эффективности заготовительной

деятельности Речицкого райпо за 2011 – 2012 годы

|

Показатели |

2011 |

2012 |

Отклонение, (+/ -) |

|||

|

А |

1 |

2 |

3 |

|||

|

Показатели эффекта, млн. р. |

||||||

|

1. Чистая продукция (Прибыль + ФЗП) |

1939,6 |

1353,3 |

-586,3 |

|||

|

2. Прибыль |

1505 |

516 |

-989 |

|||

|

3. Заготовительный оборот |

15038,2 |

21772,7 |

6734,5 |

|||

|

4. Оборот по реализации |

10324,8 |

9663,9 |

-660,9 |

|||

|

Ресурсы, млн. р. |

||||||

|

5. Ресурсы |

56277 |

76436 |

20159 |

|||

|

В том числе: |

||||||

|

а)среднегодовая стоимость основных фондов |

30251 |

41139 |

10888 |

|||

|

б)среднегодовая стоимость оборотных средств |

25591,4 |

34459,7 |

8868,3 |

|||

|

в)фонд заработной платы |

434,6 |

837,3 |

402,7 |

|||

|

Расходы |

||||||

|

6. Расходы |

2497 |

2518 |

21 |

|||

|

Обобщающие показатели экономической эффективности, % |

||||||

|

7. Эффективность ресурсов (1/5) |

0,034 |

0,018 |

-0,016 |

|||

|

8. Эффективность затрат (1/6) |

0,777 |

0,537 |

-0,240 |

|||

|

9. Рентабельность ресурсов (2/5*100) |

2,674 |

0,675 |

-1,999 |

|||

|

10. Ресурсоотдача, р. (3/5) |

0,267 |

0,285 |

0,018 |

|||

|

11. Ресурсоемкость, р. (5/3) |

3,742 |

3,511 |

-0,231 |

|||

|

Показатели эффективности использования отдельных видов ресурсов |

||||||

|

12. Основных фондов |

||||||

|

а)фондоотдача, р. (3/5.а) |

0,497 |

0,529 |

0,032 |

|||

|

б)фондоемкость, р. (5. а/3) |

2,012 |

1,889 |

-0,123 |

|||

|

13. Оборотных средств |

||||||

|

а)коэффициент оборачиваемости оборотных средств, раз (4/ 5.б) |

0,403 |

0,280 |

-0,123 |

|||

|

б)коэффициент закрепления оборотных средств (5. б /4) |

2,479 |

3,566 |

1,087 |

|||

|

14. Живого труда |

||||||

|

а)производительность труда, р. (ЗО/ численность заготовителей) |

653,8 |

870,9 |

217,1 |

|||

|

б)прибыльность труда, р. (прибыль/ численность заготовителей) |

65,434 |

20,640 |

-44,794 |

|||

|

Показатели эффективности использования текущих затрат (к обороту по реализации) |

||||||

|

15. Уровень расходов к обороту по реализации (6/4*100) |

24,184 |

26,056 |

1,872 |

|||

|

15. Затратоемкость оборота (4/6*100) |

413,488 |

383,793 |

-29,695 |

|||

|

16. Уровень фонда заработной платы, % (5.в/3 *100) |

2,889 |

3,846 |

0,957 |

|||

|

Продолжение таблицы 10.1 |

||||||

|

Показатели хозрасчетной эффективности |

||||||

|

А |

1 |

2 |

3 |

|||

|

17. Рентабельность в прцентах к: |

||||||

|

а)обороту по реализации (2/4*100) |

14,577 |

5,339 |

-9,238 |

|||

|

б)среднегодовой стоимости основных фондов (2/5.а *100) |

4,975 |

1,254 |

-3,721 |

|||

|

в)среднегодовой стоимости оборотных средств (2/5. б*100) |

5,881 |

1,254 |

-4,627 |

|||

|

г)ко всем расходам (2/6*100) |

60,272 |

20,492 |

-39,78 |

|||

|

д)фонду заработной платы, тыс. р. (2/5.в *100) |

346,295 |

61,627 |

-284,668 |

|||

Примечание.Источник: [Приложение Д, Е, Р, С, Т, У, Ф]

По данным таблицы 3.1.1 можно сделать вывод о том, что в целом по заготовительной отрасли Речицкого райпо наблюдается в 2012 году по сравнению с 2011 годом снижение показателей экономической эффективности. Увеличились значительно лишь ресурсы и заготовительный оборот, что является положительным моментом в деятельности отдела заготовок и всего райпо в целом.

Эффективность заготовок скота в Речицком райпо, рассмотрим на материалах таблицы 3.1.2

Таблица 3.1.2 – Рентабельность заготовок скота в Речицком райпо за 2010-2011 гг.

|

Показатели |

2011 год |

2012 год |

Отклонение (+/-) |

Темп роста, % |

|

|

Заготовительный |

15038,2 |

21772,7 |

6734,5 |

144,8 |

|

|

оборот, млн р. |

|||||

|

Прибыль (убыток) от реализации, млн р. |

1505 |

879 |

-626 |

58,4 |

|

|

Рентабельность, % |

10,0 |

4,0 |

-6,0 |

- |

|

|

Заготовительный |

3174,9 |

8079,5 |

4904,6 |

254,5 |

|

|

оборот по мясу, млн р. |

|||||

|

Прибыль (убыток) от реализации мяса, млн р. |

52 |

258,1 |

206,1 |

496,3 |

|

|

Рентабельность от реализации мяса, % |

1,6 |

3,2 |

1,6 |

- |

Примечание.Источник: [ ]

Исходя из данных таблицы 3.1.2, можно сделать следующие выводы. В целом по райпо заготовительный оборот увеличился на 6734,5 млн. руб. Оборот по мясу также увеличился на 154,5% (4904,6 млн. руб.). В 2012г. по сравнению с 2011г. снизилась рентабельность на 6,0 п.п., однако рентабельность от реализации мяса увеличилась на 1,6 п.п. Таким образом, можно заключить, что в Речицком райпо заготовка скота является прибыльной отраслью.

Обеспечение конкурентоспособности мяса и мясной продукции за счет обязательного внедрения систем управления качеством и безопасностью на основе анализа рисков и прослеживаемости «от поля до прилавка» снижает убытки от выпуска некачественной продукции и способствует повышению эффективности производства.

Планирование общей суммы прибыли начинается с планирования прибыли от реализации товаров, работ, услуг, которая является более значительной составляющей прибыли отчетного периода, установления чистой и налогооблагаемой прибыли. Далее проводится увязка плана прибыли от реализации с предполагаемым планом заготовительного оборота, оборота по реализации и их структурой. При этом учитываются объемы, обеспечивающие безубыточную деятельность организации.

Под «точкой безубыточности» в заготовках понимают такой объем заготовительного оборота, при котором сумма получаемого дохода равна сумме расходов, т.е. нет прибыли и убытков. Это предел объема заготовительного оборота, ниже которого опускаться нельзя

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.