Анализ прибыли и рентабельности заготовительной организации является комплексным.

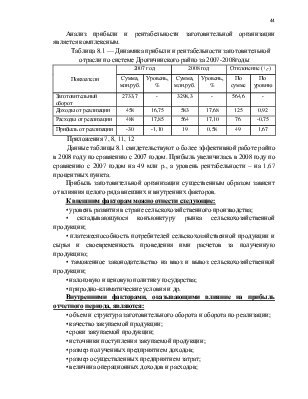

Таблица 8.1 — Динамика прибыли и рентабельности заготовительной отрасли по системе Дрогичинского райпо за 2007-2008годы

|

Показатели |

2007 год |

2008 год |

Отклонение (+,-) |

|||

|

Сумма, млн.руб. |

Уровень, % |

Сумма, млн.руб. |

Уровень, % |

По сумме |

По уровню |

|

|

Заготовительный оборот |

2733,7 |

- |

3298,3 |

- |

564,6 |

- |

|

Доходы от реализации |

458 |

16,75 |

583 |

17,68 |

125 |

0,92 |

|

Расходы от реализации |

488 |

17,85 |

564 |

17,10 |

76 |

-0,75 |

|

Прибыль от реализации |

-30 |

-1,10 |

19 |

0,58 |

49 |

1,67 |

Приложения 7, 8, 11, 12

Данные таблицы 8.1 свидетельствуют о более эффективной работе райпо в 2008 году по сравнению с 2007 годом. Прибыль увеличилась в 2008 году по сравнению с 2007 годом на 49 млн р., а уровень рентабельности – на 1,67 процентных пункта.

Прибыль заготовительной организации существенным образом зависит от влияния целого ряда внешних и внутренних факторов.

К внешним факторам можно отнести следующие:

• уровень развития в стране сельскохозяйственного производства;

• складывающуюся конъюнктуру рынка сельскохозяйственной продукции;

• платежеспособность потребителей сельскохозяйственной продукции и сырья и своевременность проведения ими расчетов за полученную продукцию;

• таможенное законодательство на ввоз и вывоз сельскохозяйственной продукции;

• налоговую и ценовую политику государства;

• природно-климатические условия и др.

Внутренними факторами, оказывающими влияние на прибыль отчетного периода, являются:

• объем и структура заготовительного оборота и оборота по реализации;

• качество закупаемой продукции;

• сроки закупаемой продукции;

• источники поступления закупаемой продукции;

• размер полученных предприятием доходов;

• размер осуществленных предприятием затрат;

• величина операционных доходов и расходов;

• размер внереализационных доходов и расходов;

• состояние и эффективность использования материально-технической базы предприятия и др.

Влияние на сумму прибыли оказали следующие факторы:

v Рост заготовительного оборота:

∆ПЗО=(ЗО1 – ЗО0)*Урент0/100

∆ПЗО =(3298,3 – 2733,7) * (-1,1) / 100 = -6,2 млн р.

В том числе под влиянием заготовительного оборота, как в фактических, так и в сопоставимых ценах. Изменение прибыли за счет изменения физического объема закупок:

∆ПЗО=(ЗО1 – ЗО0р1)*Урент0/100

∆ПЗО =(3298,3 - 4724,5) * (-1,1) / 100 = 15,7 млн р.

Изменение прибыли за счет изменения закупочных цен:

∆ПЗО=(ЗО0р1 – ЗО0)*Урент0/100

∆ПЗО=(4724,5 – 2733,7) * (-1,1) / 100 = -21,9 млн р.

v Доходы от реализации:

∆П(д)=(Уд1 – Уд0)*ЗО1/100

∆П(д)= (17,68 – 16,75) * 3298,3 / 100 = 30,7 млн р.

v Расходы на реализацию:

∆ПЗОрасх=(Ур1 – Ур0)*ЗО1/100

∆ПЗОрасх =(17,1 – 17,85) * 3298,3 / 100 = -24,7 млн р.

В конечном итоге под влиянием этих двух групп факторов прибыль увеличилась на 49 млн р. (-6,2 + 30,7 – (-24,7) = 49).

Рассчитаем влияние на прибыль изменения структуры заготовительного оборота.

Таблица 8.2 — Оценка влияния изменения структуры заготовительного оборота на прибыль заготовительной отрасли Дрогичинского райпо за 2008 год

|

Виды с/х продукции |

Структура заготовительного оборота, % |

Уровень рентабельности за 2007г. |

Процентные числа |

||

|

В 2007 году |

В 2008 году |

В 2007 г. |

В 2008 г. |

||

|

Картофель |

2,86 |

4,30 |

-1,4 |

-3,9997 |

-6,0231 |

|

Овощи |

20,39 |

16,63 |

-1,1 |

-22,4289 |

-18,2928 |

|

Плоды и ягоды |

9,03 |

9,01 |

-0,8 |

-7,2254 |

-7,2110 |

|

Мясопродукты |

54,16 |

55,41 |

-1,2 |

-64,9976 |

-66,4961 |

|

Вторичное сырье |

3,34 |

4,78 |

-1,2 |

-4,0078 |

-5,7339 |

|

Зерно |

0,59 |

0,46 |

-1,3 |

-0,7704 |

-0,6030 |

|

Кожевенное сырье |

1,56 |

1,54 |

-2,2 |

-3,4364 |

-3,3817 |

|

прочее |

8,06 |

7,86 |

-0,4 |

-3,2249 |

-3,1447 |

|

ИТОГО |

100,00 |

100,00 |

-1,1 |

-110,0911 |

-110,8862 |

Исходя из данных этой таблицы можно рассчитать влияние следующих факторов на прибыль отчетного периода:

Изменение структуры заготовительного оборота:

∆Урстр = Ур0стр – Ур0, где

∆Урстр – прирост уровня рентабельности отчетного периода под влиянием изменения структуры заготовительного оборота;

Ур0стр – базисный уровень рентабельности, пересчитанный на фактическую структуру заготовительного оборота;

Ур0 – фактический уровень рентабельности в предшествующем году.

∆Урстр = 1,1089 – 1,1009 = 0,008 процентных пункта.

Изменение потоварных уровней рентабельности:

∆Уру = Ур1 – Ур0стр1, где

∆Уру – изменение уровня рентабельности отчетного периода под влиянием изменения уровней рентабельности закупок отдельных видов сельскохозяйственной продукции;

Ур1 – уровень рентабельности отчетного периода.

∆Уру = 0,58 – 1,1089 = - 0,529 процентных пункта.

Общее изменение уровня рентабельности, произошедшее под действием вышеперечисленных факторов:

∆Ур = Ур1 – Ур0

∆Ур = 0,58 – (-1,10) = 1,67

Остаточная прибыль заготовительной отрасли формируется из фонда потребления и фонда накопления, которые составляют по 50% от заготовительного оборота.

В фонд накопления входят:

отчисления на развитие и стимулирование собственной материально-технической базы сдатчиков сельскохозяйственной продукции и сырья — 10 млн р.;

отчисления на пополнение собственных оборотных средств - 6% от заготовительного оборота:

3298,3 * 6 / 100 = 197,9 млн р.

Таким образом фонд накопления равен:

10 + 197,9 = 207,9 млн р.

Так как фонд потребления равен фонду накопления, то и фонд потребления тоже будет равен 207,9 млн р.

Таким образом можно рассчитать необходимую прибыль по формуле:

Пн = По / (100 – Сн),

где Пн – прибыль необходимая,

По – прибыль остаточная,

Сн – налоговые и неналоговые отчисления ( 27,3 % (9/33*100 (приложение 10)) :

Пн=19 / 100 – 27,3 *100 = 26,1 млн.руб.

Плановая сумма прибыли на 2 квартал 2008 года составит 26,1 / 4 = 6,5 млн р.

Основными направлениями повышения прибыли от деятельности могут быть следующие:

§ увеличение объема закупок непосредственно у предприятий— производителей товаров и уменьшение числа посредников;

§ использование системы скидок по договоренности с поставщиками за счет закупки больших партий товаров, при сезонных и предпраздничных их распродажах по существенно сниженным ценам, в связи с установлением постоянных связей и в других случаях;

§ приведение уровня торгового обслуживания в соответствии требованиями

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.