обернулся в производстве средний остаток оборотных средств З:

Средняя продолжительность одного оборота в днях Добор рассчитывается путём деления числа календарных дней в периоде Д на число Кобор:

.

.

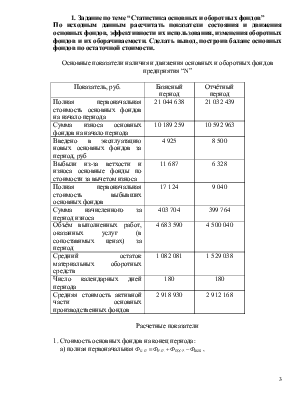

Баланс основных фондов по остаточной стоимости

|

Основные фонды на начало года |

В течение года |

Наличие основных фондов на конец года |

|||||||||

|

Ввод в действие основных фондов |

Произведенный капитальный ремонт |

Выбытие по ветхости |

Амортизация |

||||||||

|

Баз. |

Отч. |

Баз. |

Отч. |

Баз. |

Отч. |

Баз. |

Отч. |

Баз. |

Отч. |

Баз. |

Отч. |

|

21 044 638 |

21 032 439 |

4 925 |

8 500 |

0 |

0 |

11 687 |

6 328 |

403 704 |

399 764 |

20 634 172 |

20 634 847 |

Вывод : несмотря на то, что основные фонды на начало базисного периода превышали отчетный период, наличие основных фондов на конец года в отчетный период превысило аналогичные показатели базисного. Это связано с увеличением ввода в действие основных фондов, с уменьшением выбывших по ветхости основных фондов и амортизационных отчислений.

2. Задание по теме “Статистика трудовых ресурсов”

По исходным данным рассчитать показатели наличия, движения и использования рабочей силы, показатели использования фондов времени. Построить баланс рабочего времени и сделать вывод.

Показатели наличия персонала и использования ресурсов рабочего времени предприятия

|

Показатель |

Базисный период |

Отчётный период |

|

Списочное число работающих на начало периода, чел. |

856 |

803 |

|

За отчётный период принято на работу, чел. |

47 |

38 |

|

Уволено всего, чел. |

74 |

90 |

|

в том числе: в связи с призывом в ряды российской армии |

5 |

8 |

|

в связи с уходом на пенсию |

23 |

10 |

|

в связи с переходом на учёбу |

10 |

28 |

|

по собственному желанию |

24 |

35 |

|

в связи с нарушением трудовой дисциплины |

12 |

9 |

|

Число работающих, состоящих в списках предприятия в течение всего периода, чел. |

786 |

722 |

|

Число отработанных работниками человеко-дней |

194 011 |

2 912 168 |

|

Число человеко-дней целодневных простоев |

34 |

20 |

|

Число чел-дней неявок на работу всего в том числе: |

113 285 |

115 790 |

|

ежегодные отпуска |

15 727 |

17 052 |

|

отпуска по учёбе |

518 |

6297 |

|

отпуска по беременностям и родам |

500 |

650 |

|

неявки по болезни |

5 200 |

5 430 |

|

отпуска с разрешения администрации |

300 |

400 |

|

прогулы |

50 |

40 |

|

Показатель |

Базисный период |

Отчётный период |

|

праздники и выходные |

90 900 |

85 921 |

|

Число календарных дней периода |

365 |

365 |

|

Число отработанных человеко-часов всего в том числе сверхурочно |

1 649 093 105 027 |

1 489 194 75 919 |

Для обеспечения эффективного управления ресурсами рабочей силы на предприятии производится учёт занятых работников и оценивается рациональность использования рабочего времени. Независимо от сферы приложения труда весь персонал предприятия подразделяется на категории. В настоящее время принято выделять: рабочих, служащих, специалистов и руководителей.

Для учёта численности персонала существует два показателя: списочная и явочная численность.

В списочный состав предприятия включены все постоянные и временные работники, кроме привлечённых по договорам подряда и поручения, принятых на работу на 1 день и более. Явочная численность показывает, сколько работников из списочного состава явилось на работу. Среднесписочная численность определяется как сумма списочной численности работников за все дни месяца, делённая на число календарных дней месяца или найти как полусумму списочной численности работников на начало и конец периода:

![]() - среднесписочная численность за период

- среднесписочная численность за период

![]() - списочная численность на i – й

день

- списочная численность на i – й

день

![]() ,

, ![]() -

списочная численность работников на начало и конец

-

списочная численность работников на начало и конец

Периода

1.Численность работающих на конец периода рассчитываем по формуле

![]()

Базисный период: ![]()

Отчетный период: ![]()

2. Коэффициент оборота по приему:

Базисный период:

Отчетный период:

3. Коэффициент оборота по выбытию:

Базисный период:  ,

,

Отчетный период:

4. Коэффициент текучести кадров:

Базисный период:

Отчетный период:

5 .Среднесписочное число работающих

Базисный

период:

Отчетный

период:

6. Календарный, табельный и максимально возможный фонды времени

Календарный фонд времени равен сумме списочной численности работников предприятия за все календарные дни периода:

Базисный период – КФВ=786×365= 286890

Отчетный период – КФВ=722×365 = 263530

Табельный фонд времени: ![]()

Базисный

период: ![]()

Отчетный

период: ![]()

Максимально возможный фонд

времени : ![]()

Базисный

период: ![]()

Отчетный

период: ![]()

7. Коэффициенты использования фондов времени

а) Календарного фонда времени

Базисный

период:

Отчетный

период:

б) Табельного фонда времени

Базисный

период:

Отчетный

период:

в) Максимально возможного фонда времени

Базисный

период:

Отчетный период:

8. Показатели неиспользованного рабочего времени

d1 – удельный вес времени, неиспользованного по уважительным

причинам в максимально возможном фонде времени

d2 – удельный вес потерь рабочего времени в максимально возможном

фонде времени

Базисный

период:

Отчетный

период:

9. Число неявок в среднем на одного работающего

,

,

Базисный

период:

Отчетный

период:

10. Полная средняя фактическая продолжительность рабочего дня:

Базисный период:  часов

часов

Базисный период:  часов

часов

Сведем все рассчитанные данные в таблицу:

|

Показатель |

Базисный период |

Отчетный период |

|

Численность работающих на конец периода, чел |

829 |

751 |

|

Коэффициент оборота по приему, % |

5,67 |

5,06 |

|

Коэффициент оборота по выбытию, % |

8,93 |

11,98 |

|

Коэффициент текучести кадров, % |

4,95 |

6,92 |

|

Среднесписочное число работающих, чел |

||

|

Календарный фонд времени, человеко-дней табельный фонд времени, человеко-дней максимально возможный фонд времени, человеко-дней |

286890 195900 178855 |

263530 177609 153210 |

|

Коэффициент использования фондов времени, % ККФВ КТФВ КМФВ |

0,69 0,99 1,08 |

0,67 0,998 1,157 |

|

Показатели неиспользованного рабочего времени d1 d2 |

0,633 0,00047 |

0,76 0,00039 |

|

Число неявок в среднем на одного работающего, человеко-дней |

109,76 |

114,41 |

|

Полная средняя фактическая продолжительность рабочего дня, час |

9,04 |

8,83 |

Вывод: на основании баланса заключаем, что фонды времени базисного периода превышают фонды времени отчетного периода. Соответственно коэффициенты использования фондов времени базисного больше, нежели отчетного периода. В отчетный период наблюдается уменьшение не только численности работников и числа отработанных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.