Расчетно-графическое задание

Вариант № 6

Задание:

Составить основной бюджет предприятия на условном примере. Использовать агрегированный баланс на 2005год.

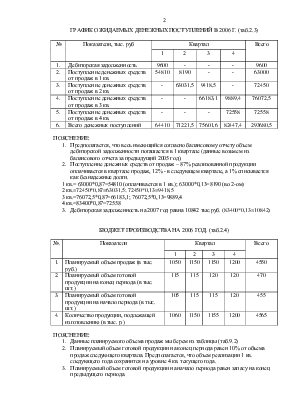

Таблица № 2.1 Балансовый отчет на 2005 год.

|

1. Внеоборотные активы |

3. Капитал и резервы |

||

|

Земельные участки |

60650 |

Уставный капитал |

70000 |

|

Здания и оборудования |

40000 |

Нераспределенная прибыль |

21834,33 |

Итого по разделу 1 |

100650 |

Целевое финансирование |

11932,96 |

Итого по разделу 3 |

103767,29 |

||

|

2. Оборотные активы |

5. Краткосрочный пассив |

||

|

Запасы, в том числе: |

3470,61 |

Кредиторская задолженность, в том числе: |

|

|

Сырье |

3466,67 |

Поставщикам и подрядчикам |

8066,67 |

|

Готовая продукция |

3,94 |

Перед бюджетом |

6458,93 |

|

Дебиторская задолженность |

9600 |

Перед внебюджетными фондами |

656,86 |

|

Денежные средства |

10000 |

По накладным расходам |

- |

Итого по разделу 2 |

23070,61 |

По заработной плате |

4770,86 |

Итого по разделу 5 |

19953,32 |

||

БАЛАНС |

123720,61 |

БАЛАНС |

123720,61 |

ФИНАНСОВЫЕ ДОКУМЕНТЫ, СОСТАВЛЯЕМЫЕ ДЛЯ ФОРМИРОВАНИЯ ОСНОВНОГО БАЛАНСА.

БЮДЖЕТ ПРОДАЖ НА 2006 Г. ( таб.2.2)

|

№ |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем продаж |

1050 |

1150 |

1150 |

1200 |

4550 |

|

2. |

Цена реализации (в рублях) |

60 |

63 |

66,15 |

69,5 |

258,65 |

|

3. |

Выручка (в тыс. руб.) |

63000 |

72450 |

76072,5 |

83400 |

294922,5 |

ПОЯСНЕНИЕ:

1 кв.=60 руб. ( из таблицы)

2 кв.= 60*1.05=63 руб.

3кв. = 63*1.05=66,15 руб.

4 кв. = 66,15*1,05= 69,5

1 кв.= 1050*60=63000 тыс.руб.

2кв.=1150*63=72450 тыс.руб.

3 кв.=1150*66,15=76072,5 тыс.руб.

4 кв.=1200*69,5=83400 тыс.руб.

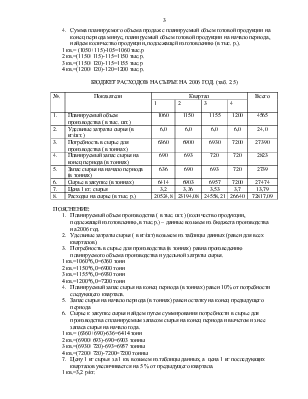

ГРАФИК ОЖИДАЕМЫХ ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ В 2006 Г. (таб.2.3)

|

№ |

Показатели, тыс. руб |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Дебиторская задолженность |

9600 |

- |

- |

- |

9600 |

|

2. |

Поступление денежных средств от продаж в 1 кв. |

54810 |

8190 |

- |

- |

63000 |

|

3. |

Поступление денежных средств от продаж в 2 кв. |

- |

63031,5 |

9418,5 |

- |

72450 |

|

4. |

Поступление денежных средств от продаж в 3 кв. |

- |

- |

66183,1 |

9889,4 |

76072,5 |

|

5. |

Поступление денежных средств от продаж в 4 кв. |

- |

- |

- |

72558 |

72558 |

|

6. |

Всего денежных поступлений |

64410 |

71221,5 |

75601,6 |

82447,4 |

293680,5 |

ПОЯСНЕНИЕ:

1 кв.= 63000*0,87=54810 (оплачивается в 1 кв.); 63000*0,13=8190 (во 2-ом)

2 кв.=72450*0,87=63031,5; 72450*0,13=9418,5

3 кв.=76072,5*0,87=66183,1; 76072,5*0,13=9889,4

4 кв.=83400*0,87=72558

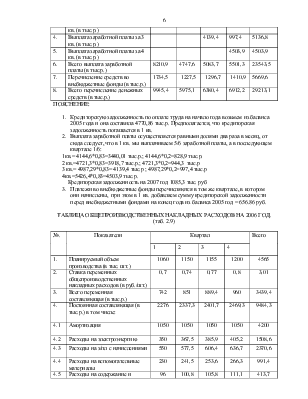

БЮДЖЕТ ПРОИЗВОДСТВА НА 2006 ГОД. (таб.2.4)

|

№. |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем продаж (в тыс. руб.) |

1050 |

1150 |

1150 |

1200 |

4550 |

|

2. |

Планируемый объем готовой продукции на конец периода (в тыс. шт.) |

115 |

115 |

120 |

120 |

470 |

|

3. |

Планируемый объем готовой продукции на начало периода (в тыс. шт.) |

105 |

115 |

115 |

120 |

455 |

|

4. |

Количество продукции, подлежащей изготовлению (в тыс. р.) |

1060 |

1150 |

1155 |

1200 |

4565 |

ПОЯСНЕНИЕ:

1 кв.= (1050+115)-105=1060 тыс.р

2 кв.=(1150+115)-115=1150 тыс.р.

3 кв.=(1150+120)-115=1155 тыс.р

4 кв.=(1200+120)-120=1200 тыс.р.

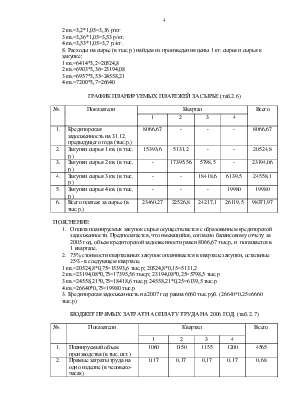

БЮДЖЕТ РАСХОДОВ НА СЫРЬЕ НА 2006 ГОД. (таб. 2.5)

|

№. |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем производства ( в тыс. шт.) |

1060 |

1150 |

1155 |

1200 |

4565 |

|

2. |

Удельные затраты сырья (в кг/шт.) |

6,0 |

6,0 |

6,0 |

6,0 |

24,0 |

|

3. |

Потребность в сырье для производства ( в тоннах) |

6360 |

6900 |

6930 |

7200 |

27390 |

|

4. |

Планируемый запас сырья на конец периода (в тоннах) |

690 |

693 |

720 |

720 |

2823 |

|

5. |

Запас сырья на начало периода (в тоннах) |

636 |

690 |

693 |

720 |

2739 |

|

6. |

Сырье в закупке (в тоннах) |

6414 |

6903 |

6957 |

7200 |

27474 |

|

7. |

Цена 1 кг. сырья |

3,2 |

3,36 |

3,53 |

3,7 |

13,79 |

|

8. |

Расходы на сырье (в тыс. р.) |

20524,8 |

23194,08 |

24558,21 |

26640 |

72817,09 |

ПОЯСНЕНИЕ:

1 кв.=1060*6,0=6360 тонн

2 кв.=1150*6,0=6900 тонн

3 кв.=1155*6,0=6930 тонн

4 кв.=1200*6,0=7200 тонн

1 кв.= (6360+690)-636=6414 тонн

2 кв.=(6900+693)-690=6903 тонны

3 кв.=(6930+720)-693=6957 тонны

4 кв.=(7200+720)-7200=7200 тонны

1 кв.=3,2 р/кг.

2 кв.=3,2*1,05=3,36 р/кг

3 кв.=3,36*1,05=3,53 р/кг.

4 кв.=3,53*1,05=3,7 р./кг.

8. Расходы на сырье (в тыс.р.) найдем из произведения цены 1 кг. сырья и сырья к закупке:

1 кв.=6414*3,2=20524,8

2 кв.=6903*3,36=23194,08

3 кв.=6957*3,53=24558,21

4 кв.=7200*3,7=26640

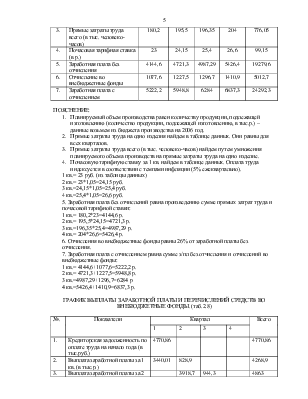

ГРАФИК ПЛАНИРУЕМЫХ ПЛАТЕЖЕЙ ЗА СЫРЬЕ (таб.2.6)

|

№. |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Кредиторская задолженность на 31.12. предыдущего года (тыс.р.) |

8066,67 |

- |

- |

- |

8066,67 |

|

2. |

Закупки сырья 1 кв. (в тыс. р.) |

15393,6 |

5131,2 |

- |

- |

20524,8 |

|

3. |

Закупки сырья 2 кв. (в тыс. р.) |

- |

17395,56 |

5798,5 |

- |

23194,06 |

|

4. |

Закупки сырья 3 кв. (в тыс. р.) |

- |

- |

18418,6 |

6139,5 |

24558,1 |

|

5. |

Закупки сырья 4 кв. (в тыс. р.) |

- |

- |

- |

19980 |

19980 |

|

6. |

Всего платеж за сырье (в тыс.р.) |

23460,27 |

22526,8 |

24217,1 |

26119,5 |

98371,97 |

ПОЯСНЕНИЕ:

1 кв.=20524,8*0,75=15393,6 тыс.р; 20524,8*0,15=5131,2

2 кв.=23194,08*0,75=17395,56 тыс.р; 23194,08*0,25=5798,5 тыс.р

3 кв.=24558,21*0,75=18418,6 тыс.р; 24558,21*0,25=6139,5 тыс.р

4 кв.=26640*0,75=19980 тыс.р

3. Кредиторская задолженность на 2007 год равна 6660 тыс.руб. (26640*0,25=6660 тыс.р)

БЮДЖЕТ ПРЯМЫХ ЗАТРАТ НА ОПЛАТУ ТРУДА НА 2006 ГОД. (таб. 2.7)

|

№. |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем производства (в тыс. шт.) |

1060 |

1150 |

1155 |

1200 |

4565 |

|

2. |

Прямые затраты труда на одно изделие (в человеко-часах) |

0,17 |

0,17 |

0,17 |

0,17 |

0,68 |

|

3. |

Прямые затраты труда всего (в тыс. человеко-часов) |

180,2 |

195,5 |

196,35 |

204 |

776,05 |

|

4. |

Почасовая тарифная ставка (в р.) |

23 |

24,15 |

25,4 |

26,6 |

99,15 |

|

5. |

Заработная плата без отчисления |

4144,6 |

4721,3 |

4987,29 |

5426,4 |

19279,6 |

|

6. |

Отчисление во внебюджетные фонды |

1077,6 |

1227,5 |

1296,7 |

1410,9 |

5012,7 |

|

7. |

Заработная плата с отчислением |

5222,2 |

5948,8 |

6284 |

6837,3 |

24292,3 |

ПОЯСНЕНИЕ:

1 кв.= 23 руб. (из таблицы данных)

2 кв.= 23*1,05=24,15 руб.

3 кв.=24,15*1,05=25,4 руб.

4 кв.=25,4*1,05=26,6 руб.

5. Заработная плата без отчислений равна произведению сумме прямых

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.