Вариант 10.

Исходные данные к выполнению расчетно-графического задания

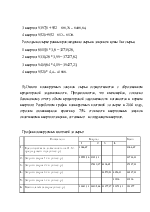

Таблица 2.1 Балансовый отчет на 2003 г.

|

/. Внеоборотные активы |

3. Капитал и резервы |

||

|

Земельные участки |

60650 |

Уставный капитал |

70000 |

|

Здания и оборудование |

40000 |

Нераспределенная прибыль |

21834,33 |

|

Итого по разделу 1 |

100650 |

Целевое финансирование |

11932,96 |

|

Итого по разделу 3 |

103767,29 |

||

|

2. Оборотные активы |

5. Краткосрочные пассивы |

||

|

Запасы, в том числе: |

3470,61 |

Кредиторская задолженность, в том числе: |

|

|

Сырье |

3466,67 |

Поставщикам и подрядчикам |

8066,67 |

|

Готовая продукция |

3,94 |

Перед бюджетом |

6458,93 |

|

Дебиторская задолженность |

9600 |

Перед внебюджетными фондами |

656,86 |

|

Денежные средства |

10000 |

По накладным расходам |

- |

|

Итого по разделу 2 |

23070,61 |

По заработной плате |

4770,86 |

|

Итого по разделу 5 |

19953,32 |

||

|

БАЛАНС |

123720,61 |

БАЛАНС |

123720,61 |

Планируемый объем продаж тыс. шт.

|

№ квартала |

10 |

|

1 кв. |

1270 |

|

2 кв. |

1370 |

|

3 кв. |

1380 |

|

4 кв. |

1400 |

Цена реализации, удельные затраты сырья, цена 1 кг сырья, прямые затраты труда на 1 изделие, почасовая тарифная ставка,

ставка переменных общепроизводственных накладных расходов

|

1. Цена реализации первого квартала, р. |

68 |

|

2. Удельные затраты сырья (кг/шт.) |

6,8 |

|

3. Цена 1 кг сырья, (р.) |

3,8 |

|

4. Прямые затраты труда на 1 изделие (человеко-часы) |

0,12 |

|

5. Почасовая тарифная ставка (р.) |

20 |

|

6. Ставка переменных общепроизводственных накладных расходов (руб./шт.) |

0,5 |

|

7. Ставка переменных коммерческих и управленческих расходов (в р./шт.) |

3,7 |

Компоненты постоянной составляющей общепроизводственных накладных расходов, тыс. руб.

|

1. Амортизация |

1090 |

|

2. Расходы на электроэнергию |

390 |

|

3. Расходы на заработную плату с начислениями |

630 |

|

4. Расходы на вспомогательные материалы |

270 |

|

5. Расходы на содержание и ремонт оборудования |

100 |

Компоненты постоянной составляющей коммерческих и управленческих расходов, тыс. руб.

|

1. Реклама |

3900 |

|

2. Страховка |

290 |

|

3. Зарплата служащих |

2900 |

|

4. Аренда |

440 |

|

5. Ремонт |

390 |

|

6. Амортизация |

690 |

|

7. Командировочные расходы |

790 |

|

8. Услуги связи вычислительного центра |

1690 |

Составить основной бюджет предприятия.

Решение:

1). На основе маркетинговых исследований разработаем бюджет продаж на 2004 г.

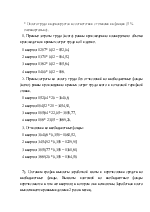

Бюджет продаж на 2004г.

|

Показатели |

Квартал |

Всего |

||||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем продаж |

1270 |

1370 |

1380 |

1400 |

5420 |

|

2. |

Цена реализации* (в р.) |

68 |

71,4 |

74,97 |

78,72 |

|

|

3. |

Выручка (в тыс. р.) |

86360 |

97818 |

103458,6 |

110208 |

397844,6 |

* - рост цен составляет 5% в квартал

Выручка 1 квартала = 1270*68 = 86360

Выручка 2 квартала = 1370*71.4 = 97818

Выручка 3 квартала = 1380*74,97 = 103458,6

Выручка 4 квартала = 1400*78,72 = 110208

2) Разработаем график ожидаемых денежных поступлений на 2004 г, учитывая, что у предприятия сложилась следующая практика работы с покупателями: 87% реализованной продукции оплачивается в квартале продажи, а 13% - в следующем квартале.

Предполагается, что весь имеющийся согласно балансовому отчету объем дебиторской задолженности погашается в 1 квартале.

График ожидаемых денежных поступлений в 2004г.

|

Показатели, тыс. р. |

Квартал |

Всего |

||||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Дебиторская задолженность |

9600 |

9600 |

|||

|

2. |

Поступление денежных средств от продаж в 1 кв. |

75133,2 |

11226,8 |

86360 |

||

|

3. |

Поступление денежных средств от продаж во 2 кв. |

85101,66 |

12716,34 |

97818 |

||

|

4. |

Поступление денежных средств от продаж в 3 кв. |

90008,46 |

13450,14 |

103458,6 |

||

|

5. |

Поступление денежных средств от продаж в 4 кв. |

95880,016 |

95880,96 |

|||

|

6. |

Всего денежных поступлений |

84733,2 |

96328,46 |

102724,8 |

109331,1 |

393117,56 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.