Задание.

Предприятие производит продукцию трех видов «А»; «Б»; «В». Годовой объем производства составляет 100; 490; 640 тыс. шт. соответственно.

Таблица 1 – Данные для расчетов.

|

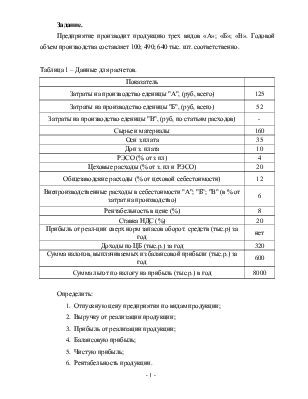

Показатель |

|

|

Затраты на производство еденицы "А", (руб, всего) |

125 |

|

Затраты на производство еденицы "Б", (руб, всего) |

52 |

|

Затраты на производство еденицы "В", (руб, по статьям расходов) |

- |

|

Сырье и материалы |

160 |

|

Осн з.плата |

35 |

|

Доп з. плата |

10 |

|

РЭСО (% от з пл) |

4 |

|

Цеховые расходы (% от з. пл и РЭСО) |

20 |

|

Общезаводские расходы (% от цеховой себестоимости) |

12 |

|

Внепроизводственные расходы в себестоимости "А"; "Б"; "В" (в % от затрат на производство) |

6 |

|

Рентабельность в цене (%) |

8 |

|

Ставка НДС (%) |

20 |

|

Прибыль от реал-ции сверх норм запасов оборот. средств (тыс.р) за год |

нет |

|

Доходы по ЦБ (тыс.р.) за год |

320 |

|

Сумма налогов, выплачиваемых из балансовой прибыли (тыс.р.) за год |

600 |

|

Сумма льгот по налогу на прибыль (тыс.р.) в год |

8000 |

Определить:

1. Отпускную цену предприятия по видам продукции;

2. Выручку от реализации продукции;

3. Прибыль от реализации продукции;

4. Балансовую прибыль;

5. Чистую прибыль;

6. Рентабельность продукции.

Выполнение работы.

1. Отпускная цена предприятия по видам продукции.

Отпускная цена продукции находится по формуле:

Ц отп = C+R+НДС (1)

Где:

С – полная себестоимость продукции , руб.:

R – рентабельность в цене, руб.:

НДС – налог на добавленную стоимость, руб.

Для того, что бы рассчитать отпускную цену продукции нам необходимо рассчитать полную себестоимость продукции. Полная себестоимость продукции находится по формуле:

С= Зпр+Зв.пр.. (2)

Где:

Зв.пр. - внепроизводственные расходы в себестоимости продукции.

Зпр - производственная себестоимость.

Рассчитаем полную себестоимость по видам продукции.

А) Зпра = 125,00 (руб)

Непроизводственные расходы в себестоимости продукции вида «А» составляют шесть процентов от затрат на производство по условию.

Зв.пра= 125*0,06 =7,50(руб.)

Са = 125,00+7,50=132,50(руб.).

Б) Зпрб = 52(руб).

Непроизводственные расходы в себестоимости продукции вида «Б» составляют шесть процентов от затрат на производство по условию

Зв.прб = 52*0,06=3,12руб.)

Сб = 52+3,12=55,12(руб.)

В) Для расчета производственной себестоимости продукции вида «В» воспользуемся формулой:

Зпр.В = Сцех.В+Зо.пр.В. (3)

Где:

Сцех – цеховая себестоимость продукции «В», руб.;

Зо.пр.В – общезаводские расходы на продукцию «В», руб.

Цеховая себестоимость рассчитывается по формуле:

Сцех в = Зм.В.+Ззп.в.+Зцех.В+ЗРСЭО.В+ЗО.В. (4)

Где

Зм.В – затраты на сырье и материалы, руб.;

Ззп.В – затраты на заработную плату, руб.;

Зцех.В – цеховые расходы, руб.;

ЗРСЭОВ – расходы на содержание и эксплуатацию оборудования, руб.;

ЗО.В – отчисления в социальные внебюджетные фонды.

Зм.В =160(руб)

Заработная плата рассчитывается по формуле:

ЗзпВ.= З о.зп.В.+ З доп.зп.В (5)

Где:

З о.зп.В – основная заработная плата;

З доп.зп.В – дополнительная заработная плата.

Ззп.В=10+35=45(руб)

ЗРСЭОВ составляет 4 процента от заработной платы по условию.

ЗРСЭОВ=45*0,04=1,8(руб)

Зцех.В составляют 20 процентов от заработной платы и РСЭО по условию.

Зцех.В=(1,8+45)*0,2=9,36(руб).

Отчисления в социальные внебюджетные фонды рассчитываются по формуле:

Зов=(Опф.в+Осфв+Омд,в)*Ззп.в (6)

Где:

Опф.в – отчисления в пенсионный фонд, руб;

Осфв – отчисления в фонд социального страхования;

Омд.в.- отчисления в фонд медицинского страхования.

Зов =(20,6%+2,9%+3,1%)*45=11,97 (руб)

Рассчитаем цеховую себестоимость продукции вида «В» по формуле (4).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.