Увеличение темпа роста всех видов затрат и порога рентабельности является следствием роста товарооборота, а запаса финансовой прочности – увеличения выручки.

Цепные показатели динамики темпа роста порога рентабельности прямо пропорциональны темпу роста постоянных затрат, а темп роста запаса финансовой прочности обратно пропорционален темпу роста порога рентабельности и постоянных затрат.

За рассматриваемый период работы фирмы запас финансовой прочности предприятия возрос как в абсолютном, так и в относительном значении, что свидетельствует об эффективности хозяйственной деятельности предприятия.

Анализ хозяйственной деятельности предприятия проведем на основании данных аналитического баланса (приложение А) и на основании аналитического отчета о прибылях и убытках (приложение Б).

Значение активов, расположенных в порядке убывания ликвидности, и пассивов, расположенных по срочности их оплаты представим в таблице 2.5.

Таблица 2.5 - Значения активов и пассивов ООО «Алькор» за 2011-2013 гг.

В тысячах рублей

|

Актив |

2011 г. |

2012 г. |

2013 г. |

Пассив |

2011 г. |

2012 г. |

2013 г. |

|

1. Наиболее ликвидные активы |

387 |

403 |

1 650 |

1. Наиболее срочные пассивы |

8 033 |

6 273 |

4 796 |

|

2. Быстро реализуемые активы |

7 136 |

6 939 |

6 543 |

2. Кратко срочные пассивы |

840 |

533 |

550 |

|

3. Медленно реализуемые активы |

3 936 |

3 812 |

2 844 |

3. Долго срочные пассивы |

821 |

600 |

330 |

|

4. Трудно реализуемые активы |

2 110 |

2 144 |

2 237 |

4. Постоянные пассивы |

3 995 |

5 952 |

7 598 |

|

БАЛАНС |

13 689 |

13 358 |

13 274 |

БАЛАНС |

13 689 |

13 358 |

13 274 |

На основании данных таблицы 2.5 произведем расчет коэффициентов ликвидности и платежеспособности ООО «Алькор» за 2011-2013 гг. Результаты расчета приведены в таблице 2.6.

Таблица 2.6 - Расчет и оценка коэффициентов ликвидности и

платежеспособности ООО «Алькор» за 2011-2013 гг.

|

Наименование показателя |

Способ расчета |

Нормативное ограничение |

Значение коэффициента |

||

|

2011 г. |

2012 г. |

2013 г. |

|||

|

Коэффициент абсолютной ликвидности |

Кал=А1 / (П1+П2) |

Кал>0,3-0,5 |

0,04 |

0,06 |

0,31 |

|

Коэффициент быстрой (срочной) ликвидности |

Кбл=(А1+А2)/ (П1+П2) |

Кбл≥1, допустимое 0,7-0,8 |

0,85 |

1,08 |

1,53 |

|

Коэффициент текущей ликвидности |

Ктл=(А1+А2+А3)/ (П1+П2) |

Ктл=1,5-2, необходимое 1 |

1,30 |

1,65 |

2,06 |

|

Коэффициент финансирования |

Кфин=(Капитал и резервы)/ (Сумма долгоср и краткоср обязательств) |

К4>0.7 |

0,41 |

0,80 |

1,34 |

|

Коэффициент финансовой независимости |

Кфн=(Капитал и резервы)/ (Валюта баланса) |

К5>0.4 |

0,29 |

0,45 |

0,57 |

|

Коэффициент обеспеченности собственными средствами |

Косс=(П4-А4)/(А1+А2+А3) |

Не менее 0,1 |

0,16 |

0,34 |

0,49 |

|

Коэффициент маневренности функционирующего капитала |

Км=А3/[(А1+А2+ А3) -(П1+П2)] |

Уменьшение показателя – положительный факт |

1,50 |

0,88 |

0,50 |

|

Доля оборотных средств в активах |

Кдос=(А1+А2+А3)/(Валюта баланса) |

Кдос>0.5 |

0,85 |

0,84 |

0,83 |

|

Общий показатель платежеспособности |

Коп = (А1+0,5*А2+ 0,3*А3)/(П1+0,5*П2+ 0,3*П3) |

Коп≥1 |

0,59 |

0,75 |

1,12 |

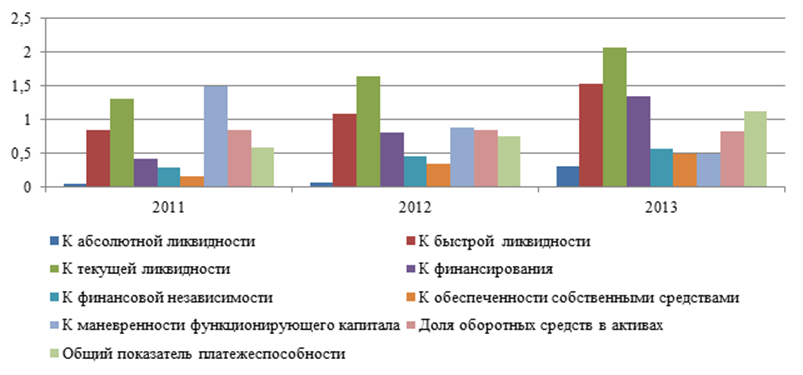

Как видно из приведенных расчетов, с 2011 г по 2012 г коэффициент абсолютной ликвидности ниже нормы, но на протяжении всего периода он возрастает, и в 2013 году достигает нижнего уровня нормативного значения, что является положительным фактом. При этом коэффициенты быстрой и текущей ликвидности в 2011 г в пределах нормы, а в 2013 г становятся выше нормативного значения. Это говорит о том, что представительство не является абсолютно ликвидным, хотя в долгосрочной перспективе может покрыть все свои обязательства с лихвой.

Коэффициент маневренности функционирующего капитала на протяжении всего периода снижается, что является положительным фактом. Общий показатель платежеспособности с 2011 г по 2012 г остается ниже нормативного значения, но планомерно возрастает, что является положительным фактом. В 2013 г данный коэффициент достигает нижнего уровня нормативного значения, что говорит об эффективности хозяйственной деятельности.

Коэффициент финансовой независимости на протяжении всего периода возрастает и в 2012-2013 гг достигает нормативного значения и продолжает возрастать. Это явилось следствием увеличения уровня собственного капитала представительства и снижением основного долга по кредиту.

Рост коэффициентов ликвидности и платежеспособности ООО «Алькор» за 2011-2013 гг. напрямую связан с ростом прибыли, который явился следствием роста товарооборота. На рисунке 2.2 приведена графическая интерпретация динамики финансовых показателей.

Рисунок 2.2 – Динамика коэффициентов ликвидности и платежеспособности

На основе приложений А и Б проанализируем источники формирования активов и пассивов, данные представим в таблице 2.7.

Таблица 2.7 - Источники формирования активов и пассивов за 2011- 2013 годы

В тысячах рублей

|

Показатели |

Усл. обозн. |

2011 г. |

2012 г. |

2013 г. |

|

1. Источники формирования собственных средств |

КР |

3 995 |

5 952 |

7 598 |

|

2. Внеоборотные активы |

ВА |

2 110 |

2 144 |

2 237 |

|

3. Собственные оборотные средства (п.1 - п.2) |

СОС |

1 885 |

3 808 |

5 361 |

|

4. Долгосрочные пассивы |

ДП |

821 |

600 |

330 |

|

5. Собственные и долгосрочные заемные источники (перманентные средства) (п.3 + п.4) |

ПОС |

2 706 |

4 408 |

5 691 |

|

6. Краткосрочные обязательства |

КП |

8 873 |

6 806 |

5 346 |

|

7. Общая величина основных источников (п.5 +п.6) |

ОИФ |

11 579 |

11 214 |

11 037 |

|

8. Общая величина запасов |

ЗЗ |

4 056 |

3 872 |

2 844 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (п. 3 – п. 8) |

∆СОС |

-2 171 |

-64 |

2 517 |

|

10. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.5-п.8) |

∆ПОС |

-1 350 |

536 |

2 847 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (п. 7 – п. 8) |

∆ОИФ |

7 523 |

7 342 |

8 193 |

|

12. Доля СОС в оборотных активах (СОС/ОИФ) |

% |

16 |

34 |

49 |

|

13.Доля заемных средств в оборотных активах ((КП+ДП)/ОИФ) |

% |

84 |

66 |

51 |

На протяжении всего периода уровень собственных оборотных средств предприятия возрастает, а доля заемных средств в оборотных активах снижается, в результате в 2013 году их уровень почти сравнялся. На протяжении первых двух лет у предприятия не хватает собственных оборотных средств и только в 2013 году появляется их излишек. Общая величина запасов первые два года возрастает и только в 2013 году немного снижается.

В 2011 году на предприятии имел место недостаток долгосрочных источников формирования запасов, хотя общая величина основных источников формирования запасов была достаточно высокой.

В 2012 – 2013 гг предприятие имело достаточно долгосрочных источников формирования запасов и при этом они имели тенденцию роста.

С помощью показателей величины источников формирования запасов можно

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.