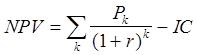

оценку сегодняшней стоимости потока будущего дохода; чистая приведенная стоимость равна приведенной стоимости будущих поступлений (PV) за вычетом приведенной стоимости затрат (IC).

.

.

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

В данном проекте

NPV = 512,7 – 400 = 112,7 млн. руб.

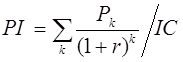

в) Индекс рентабельности (прибыльности) (PI) – критерий оценки инвестиционного проекта, определяемый как частное от деления суммы приведенных поступлений на приведенную стоимость затрат .

.

.

Очевидно, что если: Р1 > 1, то проект следует принять;

Р1 < 1, то проект следует отвергнуть;

Р1 = 1, то проект ни прибыльный, ни убыточный.

PI = 512,7/400 = 1,28.

г) коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть исключена.

.

.

В данном проекте ликвидационная стоимость отсутствует, значит

ARR = (800/5) / (400/2) = 0,8.

По аналогии со 2 проектом произведем расчет этих показателей для других проектов.

3 проект. Рассчитаем приведенные поступления при заданной ставке дисконта 10 %.

Таблица 3.

Период времени |

1 год |

2 год |

3 год |

4 год |

5 год |

Всего |

|

Поступления (млн.руб.) |

120 |

120 |

120 |

120 |

120 |

600 |

|

Поступления с учетом дисконтирования, 10 % (млн.руб.) |

109,1 |

99,2 |

90,2 |

81,9 |

74,5 |

454,9 |

а) дисконтированный срок окупаемости. Доходы покроют инвестиции на 5 год. За первые 4 года доходы составляют (данные взяты из табл. 3):

109,1+99,2+90,2+81,9 = 380,4 млн. руб.

За 4 год необходимо покрыть:

400 – 380,4 = 19,6 млн. руб.,

19,6/ 74,5= 0,26.

Общий срок окупаемости составляет 4,26 года.

б) Чистая приведенная величина дохода:

NPV = 454,9 – 400 = 54,9 млн. руб.

в) Индекс рентабельности (прибыльности):

PI = 454,9/400 = 1,14.

г) коэффициент эффективности инвестиции:

ARR = 120 / (400/2) = 0,6.

4 проект. Рассчитаем приведенные поступления при заданной ставке дисконта 15 %.

Таблица 4.

Период времени |

1 год |

2 год |

3 год |

4 год |

5 год |

Всего |

|

Поступления (млн.руб.) |

100 |

130 |

200 |

200 |

150 |

780 |

|

Поступления с учетом дисконтирования, 15 % (млн.руб.) |

86,9 |

98,2 |

131,5 |

114,4 |

74,6 |

505,6 |

а) дисконтированный срок окупаемости. Доходы покроют инвестиции на 5 год. За первые 4 года доходы составляют (данные взяты из табл. 4):

86,9+98,2+131,5+114,4=431 млн. руб.

За 4 год необходимо покрыть:

500 – 431 = 69 млн. руб.,

69/ 74,6= 0,92.

Общий срок окупаемости составляет 4,92 года.

б) Чистая приведенная величина дохода:

NPV = 505,6 – 500 = 5,6 млн. руб.

в) Индекс рентабельности (прибыльности):

г) коэффициент эффективности инвестиции:

ARR = ((100+130+200+200+150)/5) / (500/2) = 0,62.

5 проект. Для инвестиций в данный проект требуется средства в размере 600 млн. руб. Но в соответствии с ограничениями, принятыми в пункте 2.3, этот проект следует отклонить, т. к. максимальный размер инвестиций – 500 млн. руб. Дальнейший расчет показателей не имеет смысла.

2.6 Выбор критерия оценки решений

Так как принятие решения зависит от многих критериев и их приоритетности, то необходимо использовать процедуру многокритериальной оценки.

3. ВЫБОР РЕШЕНИЯ

3.1 Формирование обобщенных оценок решения

Для использования многокритериальной оценки нужно знать насколько каждый показатель определяет степень достижимости целей. Проанализируем эти показатели.

Показатель периода окупаемости (T) наряду с наглядностью и простотой, не учитывает влияние доходов последних периодов. Но так как в данной конкретной ситуации наиболее важными являются показатели прибыли, то дадим ему оценку 0,7

Показатель чистой приведенной величины дохода (NPV) является основным при оценки инвестиций, т.к. он отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Важным моментом является также то, что этот показатель дает оценку дохода с учетом временного аспекта. Поэтому дадим ему оценку 0,9 из 1.

Показатель PI – индекс прибыльности является следствием метода чистой теперешней стоимости, но в отличии от него является относительным показателем. Дадим ему ту же оценку 0,9.

Коэффициент эффективности инвестиций характеризуется показателем чистой прибыли, однако существенным его недочетом является то, что он не учитывает временной составляющей денежных потоков, поэтому оценка показателя 0,7.

Помимо этих расчетных показателей следует учесть стоимость проектов (IC). Дадим ей оценку 0,5, так как стоимость является важным показателем, но не учитывает, какую прибыль принесет проект. Следует учесть риск (r) по каждому проекту. Значимость этого показателя примем равным 0,4.

|

Показатель |

NPV |

PI |

ARR |

T |

IC |

r |

|

Значимость |

0,9 |

0,9 |

0,7 |

0,7 |

0,5 |

0,4 |

Использую эти оценки составим таблицу.

Таблица 6.

|

Показатели |

NPV |

PI |

ARR |

T |

IC |

r |

|

2 проект |

112,7 |

1,28 |

0,8 |

3,88 |

300 |

15 |

|

3 проект |

54,9 |

1,14 |

0,6 |

4,26 |

400 |

10 |

|

4 проект |

5,6 |

1,01 |

0,62 |

4,92 |

500 |

15 |

3.2 Выбор и обоснование наилучшего решения

На основании данных таблицы 6 проанализируем проекты.

Для первых 3-х показателей (NPV, PI, ARR) наилучшим вариантом является максимальное значение, для остальных – минимальное значение показателя.

По всем показателям, кроме последнего, наилучшим является 2 проект. Это решение удовлетворяет всем ограничениям и в наилучшей степени

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.