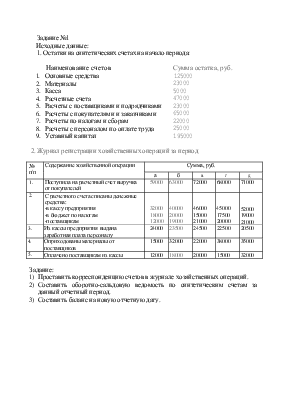

Задание №1

Исходные данные:

1. Остатки на синтетических счетах на начало периода:

Наименование счетов

1. Основные средства

2. Материалы

3. Касса

4. Расчетные счета

5. Расчеты с поставщиками и подрядчиками

6. Расчеты с покупателями и заказчиками

7. Расчеты по налогам и сборам

8. Расчеты с персоналом по оплате труда

9. Уставный капитал

Сумма остатка, руб.

125000

23000

5000

47000

23000

65000

22000

25000

195000

2. Журнал регистрации хозяйственных операций за период

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

||||

|

а |

б |

в |

г |

д |

||

|

1. |

Поступила на расчетный счет выручка от покупателей |

59000 |

63000 |

72000 |

68000 |

71000 |

|

2. |

С расчетного счета списаны денежные средства: -в кассу предприятия -в бюджет по налогам -поставщикам |

32000 18000 12000 |

40000 20000 19000 |

46000 15000 21000 |

45000 17500 20000 |

52000 19000 21000 |

|

3. |

Из кассы предприятия выдана заработная плата персоналу |

24000 |

23500 |

24500 |

22500 |

20500 |

|

4. |

Оприходованы материалы от поставщиков |

15000 |

32000 |

22000 |

38000 |

35000 |

|

5. |

Оплачено поставщикам из кассы |

12000 |

18000 |

20000 |

15000 |

32000 |

Задание:

1) Проставить корреспонденцию счетов в журнале хозяйственных операций.

2)

Составить

оборотно-сальдовую ведомость по синтетическим счетам за

данный отчетный период.

3) Составить баланс на новую отчетную дату.

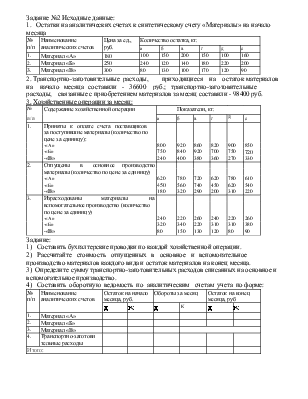

Задание №2 Исходные данные:

1. Остатки на аналитических счетах к синтетическому счету «Материалы» на начало месяца

|

№ п/п |

Наименование аналитических счетов |

Цена за ед., руб. |

Количество остатка, кг. |

|||||

|

а |

б |

в |

г |

д |

е |

|||

|

1. |

Материал «А» |

180 |

100 |

150 |

200 |

150 |

100 |

160 |

|

2. |

Материал «Б» |

250 |

240 |

120 |

140 |

180 |

220 |

200 |

|

3. |

Материал «В» |

300 |

80 |

130 |

100 |

170 |

120 |

90 |

2. Транспортно-заготовительные расходы, приходящиеся на остаток материалов на начало месяца составили - 36600 руб.; транспортно-заготовительные расходы, связанные с приобретением материалов за месяц составили - 98400 руб.

3. Хозяйственные операции за месяц:

|

№ |

Содержание хозяйственной операции |

Показатели, кг. |

|||||

|

п/п |

а |

б |

в |

г |

Д |

е |

|

|

1. |

Приняты к оплате счета поставщиков за поступившие материалы (количество по цене за единицу): |

||||||

|

-«А» |

800 |

920 |

860 |

820 |

900 |

850 |

|

|

-«Б» |

750 |

840 |

920 |

700 |

750 |

720 |

|

|

-«В» |

240 |

400 |

380 |

360 |

270 |

330 |

|

|

2. |

Отпущены в основное производство |

||||||

|

материалы (количество по цене за единицу) |

|||||||

|

-«А» |

620 |

780 |

720 |

620 |

780 |

610 |

|

|

-«Б» |

450 |

560 |

740 |

450 |

620 |

540 |

|

|

-«В» |

180 |

320 |

290 |

200 |

310 |

220 |

|

|

3. |

Израсходованы материалы на |

||||||

|

вспомогательное производство (количество по цене за единицу) |

|||||||

|

-«А» |

240 |

220 |

260 |

240 |

220 |

260 |

|

|

-«Б» |

320 |

340 |

220 |

310 |

310 |

380 |

|

|

-«В» |

80 |

150 |

130 |

120 |

80 |

90 |

|

Задание:

1) Составить бухгалтерские проводки по каждой хозяйственной операции.

2) Рассчитайте стоимость отпущенных в основное и вспомогательное производство материалов каждого вида и остаток материалов на конец месяца.

3) Определите сумму транспортно-заготовительных расходов списанных на основное и вспомогательное производство.

4) Составить оборотную ведомость по аналитическим счетам учета по форме:

|

№ п/п |

Наименование аналитических счетов |

Остаток на начало месяца, руб. |

Обороты за месяц |

Остаток на конец месяца, руб |

|||

|

д |

к |

д |

К |

д |

к |

||

|

1. |

Материал «А» |

||||||

|

2. |

Материал «Б» |

||||||

|

3. |

Материал «В» |

||||||

|

4. |

Транспортно-заготови тельные расходы |

||||||

|

Итого: |

|||||||

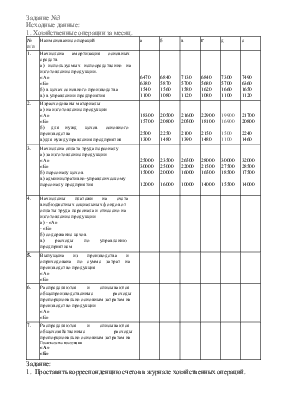

Задание №3

Исходные данные:

1. Хозяйственные операции за месяц.

|

№ п/п |

Наименование операций |

а |

б |

в |

г |

д |

е |

|

1. |

Начислена амортизация основных средств а) используемых непосредственно на изготовление продукции. «А» «Б» б) в цехах основного производства в) в управлении предприятия |

6470 6380 1540 1100 |

6840 5870 1560 1080 |

7130 5700 1580 1120 |

6840 5680 1620 1080 |

7300 5700 1660 1100 |

7490 6360 1650 1120 |

|

2. |

Израсходованы материалы а) на изготовление продукции «А» «Б» б) для нужд цехов основного производства в)для нужд управления предприятия |

18300 15700 2500 1300 |

20500 20800 2250 1480 |

21600 20500 2100 1390 |

22900 18100 2150 1480 |

19900 16900 1500 1100 |

21700 20800 2240 1460 |

|

3. |

Начислена оплата труда персоналу а) за изготовление продукции «А» «Б» б) персоналу цехов в) административно-управленческому персоналу предприятия |

25000 30000 15000 12000 |

23500 25000 20000 16000 |

26500 22000 16000 10000 |

28000 21500 16500 14000 |

30000 27500 18500 15500 |

32000 28500 17500 14000 |

|

4. |

Начислены платежи на счета внебюджетных социальных фондов от оплаты труда персонала и отнесено на изготовление продукции а) - «А» - «Б» б) содержание цехов в) расходы по управлению предприятием |

||||||

|

5. |

Выпущена из производства и оприходована по сумме затрат на производство продукция «А» «Б» |

||||||

|

6. |

Распределяются и списываются общепроизводственные расходы пропорционально основным затратам на производство продукции «А» «Б» |

||||||

|

7. |

Распределяются и списываются общехозяйственные расходы пропорционально основным затратам на Производство продукции «А» «Б» |

Задание:

1. Проставить корреспонденцию счетов в журнале хозяйственных операций.

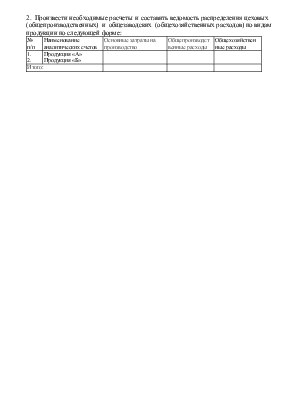

2. Произвести необходимые расчеты и составить ведомость распределения цеховых (общепроизводственных) и общезаводских (общехозяйственных расходов) по видам продукции по следующей форме:

|

№ п/п |

Наименование аналитических счетов |

Основные затраты на производство |

Общепроизводст венные расходы |

Общехозяйствен ные расходы |

|

1. 2. |

Продукция «А» Продукция «Б» |

|||

|

Итого: |

||||

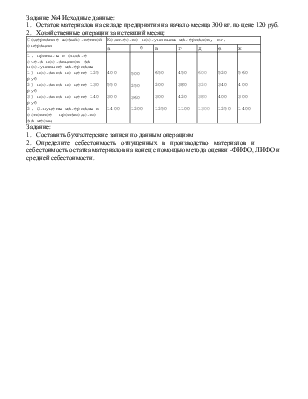

Задание №4 Исходные данные:

1. Остаток материалов на складе предприятия на начало месяца 300 кг. по цене 120 руб.

2. Хозяйственные операции за истекший месяц:

|

Содержание хозяйственной операции |

Количество поступивших материалов, кг. |

||||||

|

а |

б |

в |

г |

д |

е |

ж |

|

|

1. приняты к оплате счета поставщиков за поступившие материалы 1) поставка по цене 125 руб 2) поставка по цене 130 руб 3) поставка по цене 140 руб 2. Отпущены материалы в основное производство за месяц |

400 550 300 1400 |

500 250 360 1200 |

650 200 300 1250 |

450 380 420 1100 |

600 320 380 1300 |

520 340 400 1250 |

560 400 300 1400 |

Задание:

1. Составить бухгалтерские записи по данным операциям

2. Определите себестоимость отпущенных в производство материалов и себестоимость остатка материалов на конец с помощью метода оценки -ФИФО, ЛИФО и средней себестоимости.

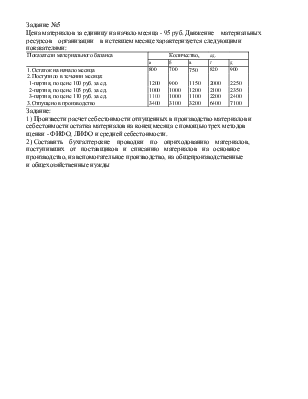

Задание №5

Цена материалов за единицу на начало месяца - 95 руб. Движение материальных ресурсов организации в истекшем месяце характеризуется следующими показателями:

|

Показатели материального баланса |

Количество, |

ед. |

|||

|

а |

б |

в |

г |

д |

|

|

1.Остаток на начало месяца |

800 |

700 |

750 |

820 |

900 |

|

2.Поступило в течении месяца: |

|||||

|

1-партия, по цене 100 руб. за ед. |

1200 |

900 |

1150 |

2000 |

2250 |

|

2-партия, по цене 105 руб. за ед. |

1000 |

1000 |

1200 |

2100 |

2350 |

|

3-партия, по цене 110 руб. за ед. |

1100 |

1000 |

1100 |

2200 |

2400 |

|

3.Отпущено в производство |

3400 |

3100 |

3200 |

6400 |

7100 |

Задание:

1) Произвести расчет себестоимости отпущенных в производство материалов и

себестоимости остатка материалов на конец месяца с помощью трех методов

щенки - ФИФО, ЛИФО и средней себестоимости.

2) Составить бухгалтерские проводки по оприходованию материалов,

поступивших от поставщиков и списанию материалов на основное

производство, на вспомогательное производство, на общепроизводственные

и общехозяйственные нужды

Задание №6

Показатели учетной стоимости движения материальных ресурсе:: организации в истекшем месяце:

- остаток материалов на начало месяца- 73600 руб.;

- поступило материалов в течение месяца - 276000 руб.;

- отпущено материалов в производство в течение месяца - 294400 руб. Сумма отклонений фактической стоимости от учетных цен за месяц:

|

Сумма отклонений, руб. |

а ' |

б |

в |

г |

Д |

е |

|

1. приходящихся на начальный остаток материалов 2. приходящихся на поступившие в течение месяца материалы |

+3100 +29000 |

+2800 +15600 |

+2200 +16400 |

+2950 +22500 |

+3000 +24800 |

+2700 +25700 |

Задание:

1. Определите фактическую себестоимость отпущенных в производство материалов и фактическую себестоимость остатка материалов на конец месяца.

2. Составьте бухгалтерские записи по оприходованию поступивших от поставщиков материалов, товаров, работ, услуг.

Задание №7

Исходные данные:

Сумма потерь от брака списана на виновника и удержана из его заработной платы в полном размере. Потери от брака, отнесенные на виновное лицо составили:

|

п/п |

Содержание операций |

Вариант |

||||

|

а |

б |

в |

г |

д |

||

|

1. |

Израсходованы материалы на забракованное изделие |

250 |

320 |

280 |

310 |

270 |

|

2. |

Начислена заработная плата на изготовление забракованного изделия |

400 |

350 |

500 |

450 |

400 |

|

3. |

Произведены отчисления от начисленной заработной платы во внебюджетные социальные фонды (ЕСН) |

|||||

|

4. |

Списаны общепроизводственные расходы на потери от брака |

100 |

120 |

140 |

130 |

150 |

|

5. |

Оприходован лом от забракованного изделия по цене возможной реализации |

85 |

105 |

ПО |

90 |

120 |

|

6. |

Потери от окончательного брака списаны на виновника |

|||||

|

7 |

Начислена заработная плата за месяц работнику (виновнику брака) |

5000 |

6500 |

5800 |

7200 |

6900 |

|

8. |

Удержан из заработной платы работника налог на доходы физических лиц |

520 |

715 |

624 |

806 |

767 |

|

9. |

Удержана из заработной платы работника стоимость потерь то брака |

|||||

|

10. |

Выдана из кассы заработная плата работнику предприятия |

|||||

Задание:

1) Произвести необходимые расчеты и составить бухгалтерские записи

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.