Обязательства унитарных предприятий не распространяются на учредителей. Особая форма организации создаваемая для некоммерческого оказания услуг, это учреждения и их учредители несут солидарную ответственность по всем обязательствам (например, КГТУ – Кубанский государственный технологический университет.).

В зависимости от отношения по распространению прав требования кредиторов и формы обособления имущества различают физические и юридические лица. Специфические формы организации предпринимательской деятельности: ПБОЮЛ – предприниматель без образования юридического лица, производственный кооператив (артель).

Рассмотренные виды организации классифицируются по признаку отношения к имуществу и исполнения обязательств.

Организационно – правовые формы предприятий – это юридически закреплённый механизм формирования уставного капитала, взноса учредителей и характер ответственности учредителей по обязательствам предприятия.

Законодательная база форм и видов организации в РФ это гражданский кодекс.

Имущество организаций классифицируется по признакам.

1) По характеру воспроизводства.

а) амортизируемое имущество: основные средства, внеоборотные нематериальные активы (патенты, лицензии, ноу-хау и др.).

б) не амортизируемое имущество: оборотные средства.

2) По признаку ликвидности, т.е. способности к быстрому превращению в деньги.

а) труднореализуемые активы: основные фонды, внеоборотные нематериальные активы (франшиза).

б) быстрореализуемые активы: материальная часть оборотных средств, а так же дебиторская задолженность.

в) мгновенно – реализуемые активы: деньги, валюта на счетах и в кассе.

Такое разделение по степени ликвидности активов весьма условно. Характер ликвидности активов в большей степени определяется отраслевой спецификой предприятия и его финансовым состоянием.

Идиосинкризивные активы – особый вид активов, т.е. те которые могут быть использованы только на данном предприятии, поэтому они абсолютно неликвидны.

3) По объёму прав собственности на активы.

а) собственные активы.

б) арендованное имущество.

в) имущество, полученное по лизингу.

Стоимость имущества (суммарных активов) и стоимость бизнеса являются отличными категориями. Суммарная стоимость активов предприятия, есть совокупная оценка стоимости хозяйственных средств. При этом следует учитывать:

1) что, внеоборотные активы могут оцениваться по первоначальной, остаточной или восстановительной стоимости.

2) что, производственные запасы (полуфабрикаты, комплектующие, сырьё и др.) могут оцениваться по средней себестоимости или себестоимостям первых (Fifo) или последних (Lifo) закупок.

3) что, оценка денежных средств, проводится по номиналу или с учётом корректировок на риски не возврата задолженности.

Стоимость бизнеса – это стоимость действующего предприятия, т.е. совокупность активов, конкурентных позиций, рыночной власти, клиентской базы и т.д.

В стоимости бизнеса участвует гудвилл, т.е. стоимость деловой репутации бизнеса. В случае публичной компании (котирующей свои акции на фондовом рынке) гудвилл можно определить так:

Гудвилл = Капитализация – Бухгалтерская стоимость активов

Капитализация – суммарная курсовая стоимость акций выпущенных в обращение по котировке на определённую дату.

Следовательно, гудвилл можно рассматривать, как часть цены бизнеса, которую готовы оплатить инвесторы за приобретение активов и рыночных возможностей бизнеса. Иными словами, образование гудвилла есть стоимостное воплощение доходности бизнеса, вследствие его конкурентных преимуществ (у маркетмейкеров) обуславливает возрастание стоимости бизнеса не суммарно стоимости активов каждой компании. Если возрастание стоимости активов есть результат вложений в них, то образование гудвилла, есть отражение качества менеджмента.

IPO – представление реальных возможностей представленных первичных акций.

4-ый вопрос.

Экономическая теория подходит к определению капитала, как к самовозводящейся и самовозрастающей стоимости. Сточки зрения конкретной экономики фирмы:

Капитал – сумма источников средств вовлечённых в бизнес.

Бухгалтерская позиция к определению капитала – это совокупность пассивов, т.е. всех источников финансирования. Если имущество в бухгалтерском балансе отражается по принципу нарастания ликвидности. То пассивы (капитал) отражаются в порядке сокращения сроков возможного использования. Эти принципы отражения активов и пассивов дают принцип соответствия или достаточности, для финансирования активов. Отсюда укрупнено выделяют 3 структурные группы капиталов:

1) Собственный капитал, фонды и резервы, сформированный из прибыли и нераспределённая прибыль. Могут использоваться бессрочно, но ограничены взносами учредителей или акционеров, и прибылью остающейся в распоряжении предприятия.

2) Долгосрочные (свыше 1 года) кредиты и займы. Возможность их привлечения ограничивается рентабельностью бизнеса и залогами или гарантиями.

3) Краткосрочные (до 1 года) кредиты и займы, и кредиторская задолженность. Возможности их привлечения ограниченны текущей платёжеспособностью предприятия.

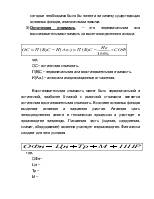

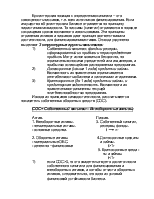

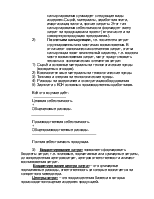

Исходя из принципов самодостаточности, рассчитывается показатель собственных оборотных средств (СОС).

СОС = Собственный капитал – Внеоборотные активы

Актив. Пассив.

1. Внеоборотные активы. 3. Собственный капитал,

- нематериальные активы. резервы, фонды.

![]() - основные

средства. t

- основные

средства. t ![]()

2. Оборотные активы. 4. Долгосрочные кредиты

- материальные ОБС. и займы.

- денежно – финансовые t>1г

5. Краткосрочные креди -

ты и займы.

t<1г

1) если СОС>0, то это свидетельствует о достаточности собственного капитала для финансирования и внеоборотных активов, и хотя бы отчасти оборотных активов, следовательно, это одно из условий финансовой устойчивости бизнеса.

2) если СОС<0, то это говорит о недостаточности собственного капитала для покрытия потребностей в финансировании сложившейся структуры активов (в связи с тем, что все оборотные средства и даже часть внеоборотных активов формируется в долг) угрозой потенциального банкротства.

Выбор источника финансирования базируется на принципах соответствия 3 критериям:

1) Опасность потенциального банкротства.

- Возникает при использовании платных заёмных источников финансирования. Риск банкротства – это риск неисполнения кредитных обязательств, т.е. невыплаты в срок основной суммы долга и процентов по нему. Согласно законодательству, возбуждение дела о банкротстве в арбитражном суде возможно при неисполнении платёжных обязательств заёмщиком на сумму более 100 МРОТ в течение срока более 3 месяцев.

2)Опасность потенциальной потери контроля над бизнесом.

- возникает в связи с возможностью перераспределения контрольных пакетов акций, в результате их вторичного обращения (в частности в результате приобретения или поглощения пакета дополнительной эмиссии акций).

Мажоритарным, называется пакет акций, позволяющий реально влиять на принятие решений в бизнесе. Лица способные оказывать такое влияние называются аффелированными. Владельцы пакетов акций более 10 % и члены совета директоров. Общество, где 20% - ю и более процентами акций, которого владеет другое общество, называется зависимым, более 50% акций – дочерним. Пакет в 25% + 1 акция – это блокирующий пакет, поскольку позволяет препятствовать принятию решений, квалифицированных большинством голосов 75% + 1 голос. Решение и реорганизации и изменения статусов, об изменениях и дополнениях в устав, и о совершении крупных сделок с имуществом, на сумму более 20% его стоимости.

Пакет в 50% + 1 акция (голосующие акции), называется контрольным. Он достаточен для принятия решения простым большинством голосов (все решения за исключением трёх вышеназванных).

Пакет в 75% + 1 голос – обеспечивает полный контроль над всем обществом.

Обыкновенные акции всегда голосуют, но дивиденд по ним выплачивается по остаточному принципу. Привилегированные акции (максимум 25% уставного капитала), имеют фиксированную ставку дивиденда. Поскольку выплата дивиденда производится по инициативе акционеров (утверждается общим собранием акционеров) в ставке не более предложенной советом директоров, то невыплата дивиденда не может быть основанием для возбуждения дела о банкротстве.

2) Платность источника финансирования или нагрузка на прибыль.

- характерно для всех платных источников финансирования.

С точки зрения доступа к капиталу.

1) Собственный капитал.

- взносы учредителей, добавочный капитал (формируется в результате переоценки имущества), эмиссионный доход (формируется при размещении акций по курсу выше их номинальной стоимости), фонды и резервы, сформированные из прибыли, нераспределённая прибыль (прибыль после налогообложения и выплаты дивидендов)

2) Привлечённые средства.

- средства, полученные от первичного размещения акций или долей, спонсорские взносы, безвозмездное целевое финансирование, гранда (невозвратные кредиты).

3) Заёмные средства.

- это кредиты и займы, в то числе вексельные, облигационные, лизинг, факторинг (продажа дебиторской задолженности).

4) Кредиторская задолженность.

По признаку платности различают.

1) Бесплатный капитал.

- эмиссионный доход, добавочный капитал, фонды и резервы сформированные из прибыли, нераспределённая прибыль. Целевое финансирование, дотации, спонсорские взносы, гранда, нормальная дебиторская задолженность.

2) Инициативно – платный капитал.

- не создаёт риска потенциального банкротства, акционерный капитал.

3) Фиксировано – платный капитал.

- создаёт риски банкротства, кредиты и займы.

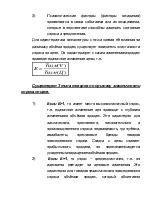

5-ый вопрос.

Стоимость капитала.

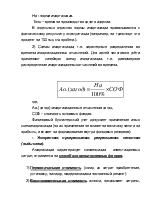

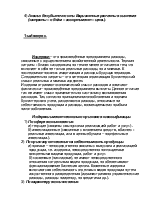

Для оценки платности капитала используется показатель средне – взвешенной его стоимости (СВСК). Источники финансирования (пассивы), рассчитанные как среднегодовая величина, группируются по признаку платности (т.е. цена какого – либо источника финансирования, характеризует, во сколько в среднем, обходится его обслуживание.).

Цена

i-го источника=

При расчёте СВСК, цена каждого источника взвешивается по структуре пассивов.

![]() , где

, где

УВ I – удельный вес источника финансирования.

УВ i = Величина i / Суммарная величина источника финансирования

Сравнение СВСК с рентабельностью прибыльностью, позволяет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.