Тема 10.Производственная программа предприятия

Теоретические вопросы к теме

1. Производственная программа: сущность и основы расчета.

2. Основные разделы и измерители производственной программы.

3. Понятие производственной мощности.

4. Баланс производственной мощности.

5. Обоснование производственной программы производственными мощностями.

6. Основы расчета производственной мощности предприятия.

7. Направления улучшения использования производственных мощностей.

Методические указания к теме

|

|

||||||||||

|

|||||||||||

|

|||||||||||

|

|||||||||||

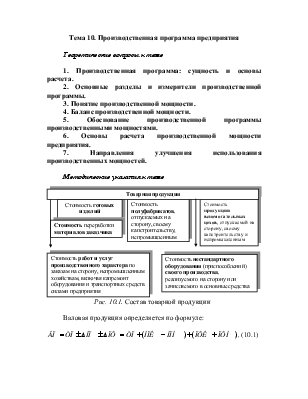

Рис. 10.1.

Состав товарной продукции![]()

Валовая продукция определяется по формуле:

![]() , (10.1)

, (10.1)

![]()

где

![]() - изменение остатков незавершенного

производства, руб.;

- изменение остатков незавершенного

производства, руб.; ![]() - незавершенное производство на

конец планового периода, руб.;

- незавершенное производство на

конец планового периода, руб.; ![]()

![]() -

незавершенное производство на начало планового периода, руб.;

-

незавершенное производство на начало планового периода, руб.; ![]() - изменение остатков полуфабрикатов, руб.;

- изменение остатков полуфабрикатов, руб.; ![]() - количество остатков полуфабрикатов на

конец планового периода, руб.;

- количество остатков полуфабрикатов на

конец планового периода, руб.; ![]() - количество остатков

полуфабрикатов на начало планового периода, руб.

- количество остатков

полуфабрикатов на начало планового периода, руб.

Взаимосвязь показателей товарной, валовой, условно–чистой, чистой продукции и нормативной стоимости обработки представлена на рис.10.2.

![]()

![]() В а л о в о й о б о р о т

В а л о в о й о б о р о т

|

Рис. 10.2. Состав и взаимосвязь стоимостных показателей продукции

Валовой оборот – это стоимость всего объема продукции, произведенного за определенный период всеми цехами предприятия, независимо от того, использовалась ли данная продукция внутри предприятия для дальнейшей переработки или была реализована на сторону.

Внутризаводской оборот (ВЗО) – это стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени.

Незавершенное производство (НП) – незаконченная производством продукция: заготовки, детали, полуфабрикаты, находящиеся на рабочих местах, контроле, транспортировке, в цехах кладовых в виде запасов, а также продукция, не принятая ОТК и не сданная на склад готовых изделий.

Э – затраты энергии.

МЗ – материальные затраты.

А – амортизация.

ОТ – расходы на оплату труда.

НСО – нормативная стоимость обработки.

Расчет товарной продукции производится следующим образом:

, (10.2)

, (10.2)

где

![]() - планируемый выпуск готовых изделий,

полуфабрикатов, товаров хозяйственного назначения j – го вида в натуральном

выражении, ед.;

- планируемый выпуск готовых изделий,

полуфабрикатов, товаров хозяйственного назначения j – го вида в натуральном

выражении, ед.; ![]() – отпускная цена j – го вида

продукции, планируемой в натуральном выражении, руб.;

– отпускная цена j – го вида

продукции, планируемой в натуральном выражении, руб.; ![]() –

объем продукции, планируемой в стоимостном выражении (запасные части, прочие

продукты и т.д.) – го вида, руб.;

–

объем продукции, планируемой в стоимостном выражении (запасные части, прочие

продукты и т.д.) – го вида, руб.; ![]() – планируемый объем i –

го вида работ промышленного характера в стоимостном выражении, руб.;

– планируемый объем i –

го вида работ промышленного характера в стоимостном выражении, руб.; ![]() – число видов продукции планируемой в

натуральном выражении;

– число видов продукции планируемой в

натуральном выражении; ![]() – число видов продукции

планируемой в стоимостном выражении;

– число видов продукции

планируемой в стоимостном выражении; ![]() – число видов работ промышленного

характера.

– число видов работ промышленного

характера.

Реализованная продукция характеризует стоимость объема продукции, поступившей в данном периоде на рынок и подлежащей оплате потребителями. Отличие реализованной продукции от товарной показано на рис. 10.3.

![]()

![]() Реализованная продукция

за 200__ год

Реализованная продукция

за 200__ год

|

Рис. 10.3.Определение реализованной продукции

В состав остатков нереализованной продукции входят:

а) готовая продукция на складе, в том числе отгруженные товары, документы по которым не переданы в банк;

б) отгруженные товары, срок оплаты которых не наступил;

в) отгруженные товары, не оплаченные в срок покупателем;

г) товары на ответственном хранении у покупателя.

Примеры решения практических задач

Пример 1

Расчет стоимостных измерителей производственной программы

Предприятие выпустило основной продукции на сумму 325,6 млн. руб. Работы промышленного характера, выполненные на сторону, - 41,15 млн. руб.

Стоимость полуфабрикатов собственного изготовления - 23,7 млн.руб., из них 80% потреблено в собственном производстве. Размер незавершенного производства увеличился на конец года на 5,0 млн.руб.

Стоимость материальных затрат составляет 40% от товарной продукции.

Определите размер реализованной ,валовой и чистой продукции.

Решение.

1) Определяем объем ![]()

![]() млн.руб.;

млн.руб.;

2) Определяем объем ![]()

![]() млн.руб.;

млн.руб.;

3) Определяем объем ![]()

![]() млн.руб.

млн.руб.

4) Определяем объем ![]()

![]() млн.руб.

млн.руб.

Ответ: ![]() =371,49 млн.руб.;

=371,49 млн.руб.; ![]() =376,49 млн.руб.;

=376,49 млн.руб.; ![]() =371,49

млн.руб.;

=371,49

млн.руб.; ![]() =223 млн.руб.

=223 млн.руб.

При планировании будущих объемов производства важным звеном является определение точки безубыточного объема производства.

Точка безубыточности определяется по графику безубыточности (рис.10.4).

Пример 2

Определите безубыточный объем продаж и зону безопасности предприятия при следующих исходных данных:

Uпер = 10 тыс.руб.- издержки переменные;

Uпост= 3 млн.руб.- издержки постоянные;

Ц = 18 тыс.руб.- отпускная цена.

Решение.

Определим аналитическим путем точку безубыточности предприятия в стоимостном и натуральном выражении. Промежуточные расчеты представлены в виде таблицы 10. 1.

Таблица 10.1

Промежуточные расчеты точки безубыточности

|

Показатели, млн. руб. |

Условное обозначение. |

Значения для объема реализации |

|

|

0 шт |

1000шт |

||

|

1. Постоянные издержки |

|

3 |

3 |

|

2. Переменные издержки |

|

0 |

10 |

|

3. Общие издержки |

|

3 |

13 |

|

4. Выручка от реализации |

|

0 |

18 |

|

5. Прибыль (стр.4- стр3.) |

|

-3 |

5 |

|

6.Маржа= |

|

0 |

8 |

Точка пересечения линий: “выручки от реализации” и

“общих издержек” показывает безубыточный объем продаж для предприятия (см. рис.10.4).

В натуральных измерителях для рассматриваемого примера эта цифра составляет 375

шт. В стоимостных измерителях = 6,75 млн. руб. (![]() =

=![]() ). В точке пересечения указанных прямых

линий значение общих издержек равно величине выручки от реализации продукции

(прибыль равна 0).

). В точке пересечения указанных прямых

линий значение общих издержек равно величине выручки от реализации продукции

(прибыль равна 0).

![]() , (10.3)

, (10.3)

где

![]() -точка безубыточного объема.

-точка безубыточного объема.

шт

шт

Знаменатель в последнем расчете представляет собой ставку маржинального дохода.

Ставка маржинального дохода - это отношение маржи от фактического объема реализации продукции к объему реализации, т.е. величина маржи, приходящаяся на единицу продукции.

![]() , (10.4)

, (10.4)

где

![]() -маржа;

-маржа; ![]() - объем

реализации (шт).

- объем

реализации (шт).

Таким образом точка безубыточного объема продаж может быть определена по формуле:

![]() , (10.5)

, (10.5)

![]() шт.

шт.

Для того чтобы перейти к стоимостным измерителям безубыточного

объема продаж необходимо предыдущие расчеты умножить на цену реализации изделия

(![]() =18 тыс.руб.).

=18 тыс.руб.).

![]() , (10.6)

, (10.6)

где

![]() - выручка от реализации продукции (млн.

руб.).

- выручка от реализации продукции (млн.

руб.).

![]() млн.руб.

млн.руб.

Практические задания по теме

Задача 1

Имеются данные по предприятию за отчетный период (в отпускных ценах предприятия, млн. руб.):

а) Произведено готовой продукции – 2600;

б) Произведено полуфабрикатов – всего – 950, в т.ч.

- переработано в своем производстве – 500;

- подготовлено к реализации – 270.

в) Выполнено работ промышленного характера по заказам со стороны – 300.

г) Выработано электрическим цехом электроэнергии – 190, в т.ч.

- потреблено на нужды завода – 130;

- реализовано детскому саду, клубу – 60.

д) Изготовлено продукции из материалов заказчика – 120, в т.ч.

- стоимость материалов, не оплаченных предприятием–изготовителем – 70.

е) Произведен капитальный ремонт собственного оборудования – 50.

ж) Остатки незавершенного производства:

- на начало года – 35;

- на конец года – 23.

з) Не получены платежи за продукцию, отгруженную в отчетном периоде – 24.

Определить: валовой оборот, валовую продукцию, товарную и реализованную продукцию.

Задача 2

На предприятии произведено в отчетном периоде:

а) готовых изделий из своего сырья на 769 млн. руб. и из сырья заказчика на 0.85 млн. руб. (стоимость сырья заказчика – 0.35 млн. руб.);

б) полуфабрикатов – 57 млн. руб., из них на 24 млн. руб. потреблено в собственном производстве, на 28 млн. руб. реализовано на сторону, а остальные остались на предприятии.

За отчетный период на предприятии произведены работы по капитальному ремонту собственного оборудования на 15 млн. руб.

Остатки незавершенного производства на начало периода составили – 7,4 млн. руб., а на конец – 4,9 млн. руб.

Не получено в отчетном периоде платежей за отгруженную продукцию – 2 млн. руб.

Определить: валовой оборот, валовую продукцию, товарную и реализованную продукцию.

Задача 3

Предприятие установило на планируемый год следующие задания для цехов (табл. 10.2):

Таблица 10.2.

Исходные данные (млн. руб.)

|

Цехи |

Выпуск продукции, всего |

В том числе |

Остатки незавершенного производства |

|||

|

Передано в другие цехи завода |

Отпущено своему капитальному строительству |

Отпущено для реализации на сторону |

На начало года |

На конец года |

||

|

Сборочный |

790 |

- |

100 |

700 |

40 |

30 |

|

Механический |

440 |

380 |

40 |

20 |

20 |

20 |

|

Литейный |

215 |

200 |

- |

20 |

13 |

8 |

|

Кузнечный |

131 |

100 |

- |

30 |

2 |

3 |

|

Инструментальный |

26 |

10 |

10 |

10 |

8 |

4 |

|

Итого |

1602 |

690 |

150 |

780 |

83 |

65 |

Остатки готовой продукции на складе и отгруженной, но еще не оплаченной покупателем, составили на начало года 150 млн. руб., на конец года – 120 млн. руб.

Определить товарную и валовую продукцию по каждому цеху отдельно; товарную, валовую и реализованную продукцию по предприятию в целом.

Задача 4

Производственная программа предприятия характеризуется следующими данными (табл. 10.3):

Таблица 10.3

Исходные данные

|

Наименование изделия |

План на год, шт |

Отпускная цена, тыс.руб. |

|

“А” |

3420 |

23 |

|

“В” |

1750 |

9,8 |

|

“С” |

4180 |

13,4 |

Остатки незавершенного производства на начало года – 28, 93 млн. руб. Длительность производственного цикла – 42 дня, коэффициент готовности – 0,73. Остатки готовых изделий на складе на конец года планируется снизить на 4,6 млн. руб.

Определить валовую, товарную и реализованную продукцию.

Задача 5

Определить валовой оборот, валовую продукцию, товарную продукцию в отчетном и плановом периоде в действующих отпускных ценах, рост выпуска товарной продукции.

Данные о выпуске продукции в отчетном и плановом году приведены в таблице 10.4.

Таблица 10.4

Исходные данные

|

Цех-изготовитель |

Потребитель |

Выпуск в отчетном году |

Выпуск в плановом году |

Цены, руб. |

||||

|

Количество, компл. |

Себестоимость единицы, руб. |

Количество, компл. |

Себестоимость единицы, руб. |

Внутризаводские расчеты |

Действующие оптовые расчеты |

Стабильные оптовые расчеты |

||

|

Литейный |

Механический |

1200 |

130 |

1300 |

125 |

140 |

- |

- |

|

Инструментальный |

80 |

140 |

80 |

140 |

160 |

- |

- |

|

|

Ремонтно-механический |

60 |

120 |

70 |

110 |

130 |

- |

- |

|

|

На сторону |

170 |

150 |

200 |

140 |

170 |

170 |

190 |

|

|

Кузнечный |

Механический |

600 |

150 |

700 |

140 |

160 |

- |

- |

|

Инструментальный |

30 |

180 |

30 |

170 |

170 |

- |

- |

|

Продолжение табл.10.4

|

Цех-изготовитель |

Потребитель |

Выпуск в отчетном году |

Выпуск в плановом году |

Цены, руб. |

||||

|

Количество, компл. |

Себестоимость единицы, руб. |

Количество, компл. |

Себестоимость единицы, руб. |

Внутризаводские расчеты |

Действующие оптовые расчеты |

Стабильные оптовые расчеты |

||

|

На сторону |

70 |

160 |

80 |

150 |

180 |

180 |

240 |

|

|

Механический |

Сборочный |

700 |

850 |

800 |

840 |

- |

- |

- |

|

На сторону |

80 |

300 |

90 |

250 |

300 |

400 |

500 |

|

|

Капитальный ремонт оборудования |

10 |

250 |

10 |

250 |

260 |

260 |

260 |

|

|

Сборочный |

Отдел сбыта |

720 |

1300 |

800 |

1200 |

1300 |

1500 |

2000 |

|

Инструментальный |

ЦИС |

180 |

170 |

200 |

180 |

180 |

150 |

150 |

|

На сторону |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

|

|

Транспортный |

Услуги на сторону |

5 |

4 |

10 |

8 |

10 |

10 |

10 |

|

Энергоцех |

Энергия на сторону |

3 |

3 |

5 |

5 |

5 |

5 |

5 |

|

Тарный |

Тара, включаемая в себестоимость |

12 |

10 |

15 |

12 |

12 |

15 |

15 |

|

Незавершенное производство по заводу: |

||||||||

|

на начало года, тыс. руб. |

- |

200 |

- |

280 |

- |

- |

- |

|

|

на конец года, тыс. руб. |

- |

280 |

- |

320 |

- |

- |

- |

|

Задача 6

Определить объемные показатели плана производства и реализации продукции. Исходные данные:

В плановом году завод должен выпустить и реализовать изделия четырех наименований: А, Б, В, Г. Данные об изделиях представлены в таблице 10.5.

Таблица 10.5

Исходные данные

|

Показатели |

А |

Б |

В |

Г |

|

План реализации, шт |

400 |

300 |

100 |

150 |

|

Отпускная цена, руб. |

1200 |

1500 |

700 |

1800 |

|

Плановая себестоимость, руб. |

1140 |

1400 |

670 |

1700 |

|

Ожидаемый остаток незавершенного производства на 1 января планового года ( в отпускных ценах), тыс. руб. |

24 |

35 |

1.5 |

30 |

|

Длительность производственного цикла, календарные дни |

30 |

45 |

15 |

20 |

Средний коэффициент нарастания затрат- 0.6. Ожидаемые остатки готовой продукции и товаров отгруженных на начало планового года соответствуют установленным нормативам. В I квартале следующего за плановым года выпуск всех изделий

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.