|

σY |

σX1 |

σX2 |

σX3 |

σX4 |

σX5 |

cov(X1,Y) |

cov(X2,Y) |

cov(X3,Y) |

cov(X4,Y) |

|

|

6,95 |

3,45 |

0,33 |

1,57 |

1,85 |

2,99 |

13,88 |

1,52 |

8,40 |

7,87 |

|

|

cov(X5,Y) |

cov(X1,X2) |

cov(X1,X3) |

cov(X1,X4) |

cov(X1,X5) |

cov(X2,X3) |

cov(X2,X4) |

cov(X2,X5) |

cov(X3,X4) |

cov(X3,X5) |

cov(X4,X5) |

|

13,59 |

1,03 |

0,83 |

-0,29 |

10,03 |

0,16 |

0,11 |

0,93 |

2,40 |

1,21 |

0,29 |

Расчёт коэффициентов парной корреляции.

|

R(Y,X1) |

R(Y,X2) |

R(Y,X3) |

R(Y,X4) |

R(Y,X5) |

R(X1,X2) |

R(X1,X3) |

R(X1,X4) |

|

0,58 |

0,67 |

0,77 |

0,61 |

0,66 |

0,92 |

0,15 |

-0,05 |

|

R(X1,X5) |

R(X2,X3) |

R(X2,X4) |

R(X2,X5) |

R(X3,X4) |

R(X3,X5) |

R(X4,X5) |

|

|

0,97 |

0,30 |

0,18 |

0,96 |

0,83 |

0,26 |

0,05 |

|

В результате формируется матрица коэффициентов парной корреляции, которая имеет следующий вид:

Интерпритация. Значение коэффициентов парной корреляции є (-1;1), его «+» означает прямую связь, «-» говорит об обратной связи. Чем ближе R=│1│, тем теснее связь, она достаточно сильна если R >│0,7│ и слабой если R <│0,4│.

Мультиколлениарность. Многие факторы имеют между собой тесную зависимость. Это явление называется мультиколлениарное. Считается, что это явление в исходных данных установлено, если R между двумя факторами >│0,8│. Чтобы избавиться от мультиколлениарности в модель включают только 1 из линейно связанных факторов, тот, который в большей степени связан с зависимой переменной.

Следовательно, можно сделать вывод, что наибольшее прямое влияние на изменение объёма покупаемых полуфабрикатов оказывают такие факторы как реклама и цена.

Регрессионный анализ. Цель – получение регрессионной модели, т.е. функциональной зависимости результативного показателя Y от значений выбранных факторов. Для отображения зависимостей переменных могут использоваться зависимости многих видов, но в практической работе наибольшее распространение получили модели линейной зависимости, в которой факторы входят в модель линейно.

Построим линейную модель регрессии. Для этого используем инструмент Регрессия: анализ данных →регрессия. Затем заполняются поля диалогового окна регрессии: входной интервал Y – диапазон ячеек зависимой переменной и это всегда один диапазон; входной интервал X – вводятся адреса всех диапазонов, которые содержат значения независимых переменных (max = 16), если при вводе диапазонов выделены заголовки столбцов, то необходимо установить флажок в Метки 1 строки. Необходимо выбирать параметры вывода – Новый лист.

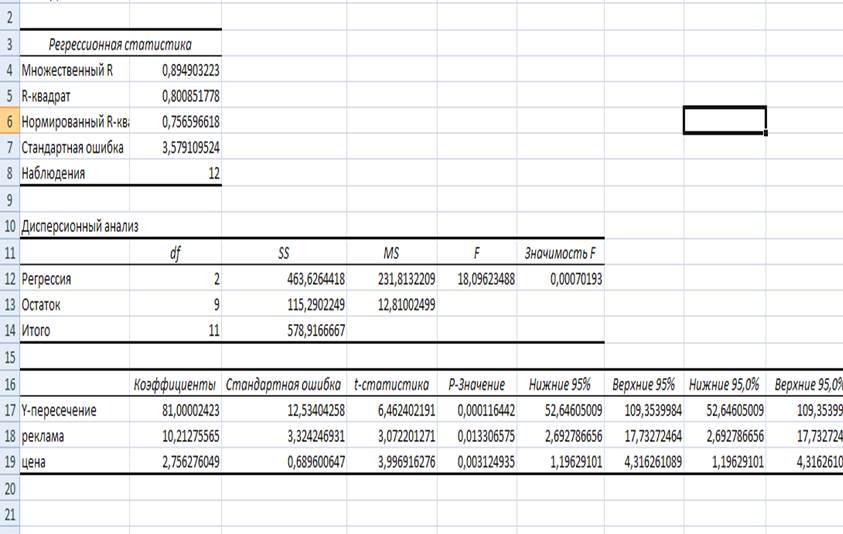

В результате получено уравнение регрессии:

Y = 81+10,21x1+2,76x2;

Проанализируем влияние факторов на зависимую переменную по модели ( для каждого коэффициента регрессии вычислим коэффициент эластичности, ß-коэффициент, ∆- коэффициент).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.