инвестиций, при котором они покрываются за счет чистого дохода от реализации проекта. Если проект выполняется за счет заемных средств, то ВНР характеризует максимальный процент, под который возможно взять кредит, чтобы рассчитаться из доходов от реализации. При заданной инвестором норме дохода на вложенные средства инвестиции оправданы, если ВНР равна или превышает установленный показатель. Этот показатель также характеризует «запас прочности» проекта, выражающийся в разнице между ВНР и ставкой дисконтирования (в процентном исчислении).

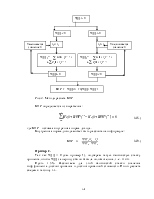

Рис. 2. Методы расчета ВНР

ВНР определяется из выражения:

(4.8.)

(4.8.)

где ВНР – искомая внутренняя норма дохода.

Внутренняя норма дохода может быть рассчитана по формуле:

ВНР= r1 –  (4.9.)

(4.9.)

Пример 2.

Так как ЧДД < 0 (см. пример 1), подберем такую банковскую ставку процента, чтобы ЧДД за период с tн по tк была положительна, т. е. r2 < r1.

Пусть r=5%. Рассчитаем для этой банковской ставки значения коэффициента дисконтирования и дисконтированной стоимости. Итоги расчета сведем в таблицу 4.4.

Таблица 4.4.

Расчет ЧДД2

|

Год |

0 |

1 |

2 |

3 |

4 |

5 |

|

dt, (коэфф.) |

1 |

0,95 |

0,91 |

0,86 |

0,82 |

0,78 |

|

ДС, р. |

0 |

23,75 |

22,75 |

21,5 |

20,5 |

19,5 |

|

ΣДС, р. |

0 |

23,75 |

46,5 |

68,0 |

88,5 |

108,0 |

|

ЧДД, р. |

–100 |

–76,3 |

–53,5 |

–32 |

–11,5 |

8 |

Таким образом,

ЧДД2=(108 – 100)=8 р.

Для уточнения ВНР в рассматриваемом примере используем формулу ВНД.

Тогда

Представим расчетное значение ВНД графически:

![]() ЧДД

ЧДД

![]() 8

8

10 20

10 20

![]()

![]()

![]() 0

0

|

![]() –25,5

–25,5

Рис. 3. График зависимости ЧДД от банковской ставки процента

Таким образом, проект целесообразен при r не выше 8,58%.

· Метод оценки эффективности инвестиционных проектов, исходя из динамического срока окупаемости инвестиций

Динамический срок окупаемости является критерием, который в определенной степени оценивает риск инвестора. Предпринимательский риск растет по мере увеличения срока окупаемости. Очевидно, что существует верхняя граница срока окупаемости, при которой риск вложения возрастает настолько, что вложение инвестиций считается невыгодным.

Динамический срок окупаемости (Ток.д) определяется из формулы (4.6) при условии, что ЧДД=0 и все инвестиции сделаны в момент окончания строительства.

(4.10.)

(4.10.)

Для нахождения Ток.д. определяются дисконтированные величины потока наличности и последовательно суммируются с учетом знаков.

Если

(4.11.)

(4.11.)

а  (4.12.)

(4.12.)

значит вложенный капитал окупается в диапазоне лет от t до (t+1) и срок окупаемости находиться в интервале:

t<Tок.д <(t+1) (4.13.)

Между временными датами есть точка, где ЧДД равен нулю. При этом динамический срок окупаемости определяется по формуле:

(4.14.)

(4.14.)

где t - последний год горизонта расчета, в котором ЧДД t<0; ЧДД t– значениеЧДД, соответствующее году «t», (ЧДД t<0); ЧДД t+1 – значение ЧДД в году «t+1», (ЧДД t=1>0).

Расчетный срок окупаемости сравнивается с периодом окупаемости, который устраивает инвестора.

Пример 3.

Пример оценки эффективности альтернативных проектов по показателю динамического срока окупаемости.

Данные возьмем из примера 2. По формуле (4.14) рассчитаем динамический срок окупаемости инвестиций.

года.

года.

Представим рассчитанный срок окупаемости графически:

![]() ЧДД, р.

ЧДД, р.

![]()

![]()

![]() 8

8

![]()

![]() 0

0

4 5 t, лет

![]()

![]() – 25,5

– 25,5

Рис. 4. Графическое представление расчетного срока окупаемости

Расчет целесообразности проекта по индексу рентабельности (доходности) (ИР):

ИР=(ЧДД+ДИ):ДИ, (4.15)

где ДИ – дисконтированная стоимость инвестиций за расчетный период (горизонт расчета).

Инвестиции в данном контексте определяются суммированием дисконтированных величин затрат на приобретение основных фондов и прирост чистого оборотного капитала. Под последним понимается часть капитала предприятия, легко трансформируемая в денежные средства: разница между стоимостью текущих активов и величиной текущих обязательств.

Инвестиционные проекты эффективны при ИР более 1.

Задача 5

Постановка задачи

Рабочий разряда «Р» за месяц при нормативном фонде рабочего времени 170 часов отработал 160 часов и изготовил «N» единиц продукции при нормативной трудоемкости «t» часа. Определите размер заработка рабочего по различным системам оплаты труда:

1. прямой сдельной;

2. сдельно-премиальной (действующим на предприятии премиальным положением предусмотрена премия за выполнение нормы выработки в размере 30%, за каждый процент перевыполнения нормы выработки в размере 0,5%);

3. сдельно-прогрессивной (на предприятии предусмотрена шкала роста сдельной расценки табл. 5.1).

Таблица 5.1.

Шкала изменения сдельной расценки

|

Процент выполнения нормы выработки, % |

Процент роста сдельной расценки, % |

|

1 |

2 |

|

до 100 101–109 110–119 120–129 130–139 свыше 139 |

100 105 110 115 125 140 |

4. прямой повременной;

5. повременно-премиальной.

Исходные данные по разряду рабочего, объему выпуска продукции и нормативной трудоемкости изготовления единицы продукции представлены

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.