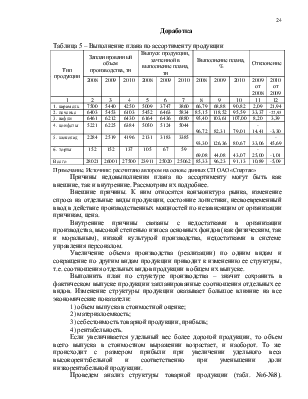

Годовая норма расхода упаковочных материалов на автомате “К - 467”:

─ норма расхода пергамента на завертку 1 т вафель = 20 кг

─ годовая норма расхода пергамента = 20 * 6177,6 = 123552 кг

─ норма расхода этикеток на завертку 1 т вафель = 102 шт

─ годовая норма расхода этикеток = 102 * 6177,6 = 630116 шт

6.2.Годовая норма расхода упаковочных материалов на автомате “Каррера - 1000”:

─ норма расхода пленки флоу-пак на завертку 1 т вафель = 17,1 кг

─ годовая норма расхода пленки флоу-пак = 17,1 * 6 336 = 108345,6 кг

7.Стоимость упаковочных материалов

7.1.Стоимость упаковочных материалов для автомата “К - 467”:

─ цена 1 кг пергамента = 2400 руб.

─ годовая стоимость пергамента = 2 400 * 123552 = 296524800 руб. = 296,5 млн.руб.

─ цена 1 шт этикетки = 10 руб.

─ годовая стоимость этикеток = 10 * 630116 = 6301 160 руб. = 6,3 млн.руб.

общая годовая стоимость упаковочных материалов = 296,5 + 6,3 = 302,8 млн.руб.

7.2.Стоимость упаковочных материалов для автомата “Каррера - 1000”:

─ цена 1 кг пленки флоу-пак = 700 руб.

─ годовая стоимость пленки флоу-пак = 700 * 108345,6 = 75841920 руб. = 75,8 млн.руб.

8. Стоимость автомата “Каррера - 1000” = 160368599 руб. = 160,37 млн.руб.

9. Стоимость демонтажа четырех автоматов “К – 467”:

─ часовая тарифная ставка слесаря VI разряда = 1578 руб.

─ норма обслуживания на демонтаж одного автомата: 10 слесарей, 10 часов работы

─ стоимость демонтажа = 1578 * 10 * 10 * 4 = 631200 руб. = 0,63 млн.руб.

ГОДОВОЙ ЭКОНОМИЧЕСКИЙ ЭФФЕКТ при реализации мероприятия по переходу к упаковке вафель только в пленку флоу-пак:

(199,02 – 197,48) + (0,98 – 0,7) + (302,8 – 75,8) – 160,37 – 0,63 = 67,82 млн. руб.

Таким образом при реализации мероприятия по внедрению дополнительного упаковочного автомата «Каррера-1000» и демонтаже четырех автоматов К-467 годовой экономический эффект составит 67,82 млн. руб.

3.3 Техническое переоснащение производственных цехов СП ОАО «Спартак»

Для того, чтобы завоевать рынок продукцией необходимо техническое переоснащение производственных цехов СП ОАО «Спартак». На новом оборудовании качество продукции будет лучше и себестоимость ниже.

В этой связи приобрели и ввели в эксплуатацию механизированную поточную линию фирмы «ЭКМА-КОНФИ» для производства мармелада, халвы. Освоение установки позволит внедрить новую современную технологию производства изделий.

Основная идея мероприятия: отказаться от нерентабельного производства карамелей. В карамельном цеху демонтировать технологическое оборудование и разместить в нем новую линию по производству мармелада и халвы.

Основные предпосылки проведения данного мероприятия: нерентабельность карамельных изделий [П. Е].

Расчеты.Карамельный цех занимает площадь в 2 этажа в производственном помещении фабрики. Общая площадь цеха – 2560 м2.

Проведем расчеты по 1 из 3-х годов, например, по 2010г.

Таблица 13 – Расчеты по мероприятию

|

Показатель |

Расчеты показателей |

|

1. Расчет затрат |

|

|

1.1 демонтаж карамельной линии в карамельном цеху |

Стоимость работ примем 25% от стоимости технологического оборудования:775,0 млн. рублей*25%=193,75 млн. рублей |

|

1.2 монтаж нового оборудования (линии выпуска шоколадных конфет с начинками) в карамельном цеху |

Стоимость работ примем 25% от стоимости технологического оборудования 1400 млн.*25%=350 млн. рублей |

|

1.3 прирост налогов на прибыль от сдачи производственных площадей в аренду |

468,720 млн.*24%=112,493 млн. рублей в год |

|

Итого затрат: |

656,243 млн. рублей |

|

2. Расчет доходов |

|

|

2.1 экономия заработной платы работников карамельного цеха |

747,8 млн. рублей (П. Ж) |

|

2.2 арендная плата от сдачи в аренду свободных площадей |

Общая площадь свободных площадей – 2480 м2. Расчет и обоснование расчета арендной платы (П. Ж) – 39,060 млн. рублей в месяц; за год – 468,720 млн. рублей (39,060*12) |

|

Итого доходов: |

1216,52 млн. рублей |

|

Дополнительная прибыль предприятия |

560,277 млн. рублей |

Для этого мероприятия определим размер арендной платы свободных площадей СП ОАО «Спартак»:

Размер базовой величины на момент расчета – 35 000 руб.

Согласно Положению № 518 [П.З] при определении арендной платы не учитывается коэффициент комфортности. В то же время вводится коэффициент, который устанавливается по соглашению между арендатором и арендодателем.Коэффициент в зависимости от спроса по соглашению между арендатором и арендодателем установлен в размере 1,5.

0,3*35000*2480*1,5*=39,060 млн. рублей в месяц.

Таким образом, сумма арендной платы составит 39,060 млн. руб. в месяц.

Рассчитаем эффективность проекта по данному мероприятию.

Техническое перевооружение планируется за счет заемных средств банка.

Горизонт расчета проекта принят равным 5 годам.

Инфляция в расчетах не учитывалась, так как приблизительно одинаковые темпы инфляции цен и издержек приводят к получению завышенных конечных результатов проекта.

Объем капитальных затрат.

Контрактная стоимость приобретаемого оборудования составляет 775 млн. руб. Источником финансирования инвестиций в основной капитал являются заемные средства банка.

Банковский кредит привлекается в национальной валюте – белорусский

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.