Экспресс-анализ финансового состояния организации

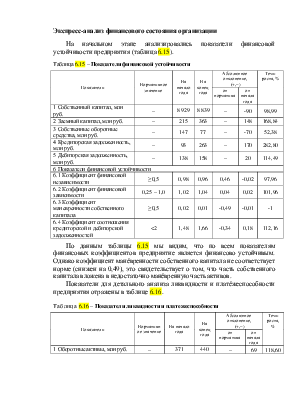

На начальном этапе анализировались показатели финансовой устойчивости предприятия (таблица 6.15).

Таблица 6.15 – Показатели финансовой устойчивости

|

Показатели |

Нормативное значение |

На начало года |

На конец года |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|

|

от норматива |

от начала года |

|||||

|

1 Собственный капитал, млн руб. |

– |

8 929 |

8 839 |

– |

-90 |

98,99 |

|

2 Заемный капитал, млн руб. |

– |

215 |

363 |

– |

148 |

168,84 |

|

3 Собственные оборотные средства, млн руб. |

– |

147 |

77 |

– |

-70 |

52,38 |

|

4 Кредиторская задолженность, млн руб. |

– |

93 |

263 |

– |

170 |

282,80 |

|

5 Дебиторская задолженность, млн руб. |

– |

138 |

158 |

– |

20 |

114,49 |

|

6 Показатели финансовой устойчивости |

||||||

|

6.1 Коэффициент финансовой независимости |

≥0,5 |

0,98 |

0,96 |

0,46 |

-0,02 |

97,96 |

|

6.2 Коэффициент финансовой зависимости |

0,25 – 1,0 |

1,02 |

1,04 |

0,04 |

0,02 |

101,96 |

|

6.3 Коэффициент маневренности собственного капитала |

≥0,5 |

0,02 |

0,01 |

-0,49 |

-0,01 |

-1 |

|

6.4 Коэффициент соотношения кредиторской и дебиторской задолженностей |

<2 |

1,48 |

1,66 |

-0,34 |

0,18 |

112,16 |

По данным таблицы 6.15 мы видим, что по всем показателям финансовых коэффициентов предприятие является финансово устойчивым. Однако коэффициент манёвренности собственного капитала не соответствует норме (снижен на 0,49), это свидетельствует о том, что часть собственного капитала вложена в недостаточно манёвренную часть активов.

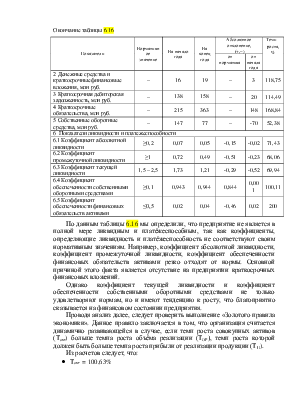

Показатели для детального анализа ликвидности и платёжеспособности предприятия отражены в таблице 6.16.

Таблица 6.16 – Показатели ликвидности и платежеспособности

|

Показатели |

Нормативное значение |

На начало года |

На конец года |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|

|

от норматива |

от начала года |

|||||

|

1 Оборотные активы, млн руб. |

– |

371 |

440 |

– |

69 |

118,60 |

Окончание таблицы 6.16

|

Показатели |

Нормативное значение |

На начало года |

На конец года |

Абсолютное отклонение, (+,-) |

Темп роста, % |

|

|

от норматива |

от начала года |

|||||

|

2 Денежные средства и краткосрочные финансовые вложения, млн руб. |

– |

16 |

19 |

– |

3 |

118,75 |

|

3 Краткосрочная дебиторская задолженность, млн руб. |

– |

138 |

158 |

– |

20 |

114,49 |

|

4 Краткосрочные обязательства, млн руб. |

– |

215 |

363 |

– |

148 |

168,84 |

|

5 Собственные оборотные средства, млн руб. |

– |

147 |

77 |

– |

-70 |

52,38 |

|

6 Показатели ликвидности и платежеспособности |

||||||

|

6.1 Коэффициент абсолютной ликвидности |

≥0,2 |

0,07 |

0,05 |

-0,15 |

-0,02 |

71,43 |

|

6.2 Коэффициент промежуточной ликвидности |

≥1 |

0,72 |

0,49 |

-0,51 |

-0,23 |

68,06 |

|

6.3 Коэффициент текущей ликвидности |

1,5 – 2,5 |

1,73 |

1,21 |

-0,29 |

-0,52 |

69,94 |

|

6.4 Коэффициент обеспеченности собственными оборотными средствами |

≥0,1 |

0,943 |

0,944 |

0,844 |

0,001 |

100,11 |

|

6.5 Коэффициент обеспеченности финансовых обязательств активами |

≤0,5 |

0,02 |

0,04 |

-0,46 |

0,02 |

200 |

По данным таблицы 6.16 мы определили, что предприятие не является в полной мере ликвидным и платёжеспособным, так как коэффициенты, определяющие ликвидность и платёжеспособность не соответствуют своим нормативным значениям. Например, коэффициент абсолютной ликвидности, коэффициент промежуточной ликвидности, коэффициент обеспеченности финансовых обязательств активами резко отходят от нормы. Основной причиной этого факта является отсутствие на предприятии краткосрочных финансовых вложений.

Однако коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами не только удовлетворяют нормам, но и имеют тенденцию к росту, что благоприятно сказывается на финансовом состоянии предприятия.

Проводя анализ далее, следует проверить выполнение «Золотого правила экономики». Данное правило заключается в том, что организация считается динамично развивающейся в случае, если темп роста совокупных активов (Такт) больше темпа роста объёма реализации (ТОР), темп роста которой должен быть больше темпа роста прибыли от реализации продукции (ТП).

Из расчетов следует, что:

· Такт = 100,63%

· ТОР = 132,65%

· ТП = 131,3%

Глядя на данные расчётов, можно сказать, что «Золотое правило экономики» на предприятии выполняется.

Номера, выделенные жёлтым, подогнать под порядок текста

Ссылаться на документы:

· Бухгалтерский баланс (электронный вариант, называется «Форма 1 Баланс на 1 января 2011»)

· Отчёт о прибылях и убытках (нету)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.