назначению или сверх плановых размеров, аудитор находит причины и виновных в этом должностных лиц, организация же разрабатывает предложения по ликвидации нарушений и привлечению виновных лиц к ответственности.

Таким образом, на основании имеющихся материалов проверки распределения прибыли разрабатываются предложения по улучшению использования финансовых результатов, устранению вскрытых крупных и мелких недостатков и ошибок, укреплению отчетной и платежной дисциплины, внесению корректировок в учетные данные и отчетность.

2.5. Анализ типичных ошибок, выявленных в ходе проверки

Финансовая отчетность считается удовлетворительной тогда, когда отражает финансовое положение предприятия с максимально возможной полнотой, точностью и в соответствии с действующим законодательством и стандартами по бухгалтерскому учету.

Бухгалтерская (финансовая) информация должна удовлетворять следующим требованиям:

· формироваться в системном (бухгалтерском) учёте;

· быть не только достоверной, но и значимой, что позволит использовать её для влияния на результат принимаемого решения;

· иметь прогнозную ценность, основываться на обратной связи.

В ходе проверки ОАО «ГАП № 26» выявлено, что бухгалтерской информации присуща высокая достоверность, так как она базируется на сложном, документальном оформлении всех совершаемых хозяйственных операций и её данные подтверждаются материалами инвентаризации. Бухгалтерский учёт отличается спецификой методологии, особыми целями, характером использования данных. В установленном порядке составляются расчёты по налогам с бюджетом, с внебюджетными фондами.

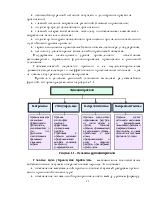

Типичные ошибки, часто встречающиеся в процессе аудита формирования и использования финансовых результатов представлены на рисунке 2.8.

|

Рисунок 2.8 – Типичные ошибки финансовых результатов

Аудиторские процедуры по существу включают детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа проверки финансового результата представляет перечень действий проверяющего для такой детальной конкретной проверки.

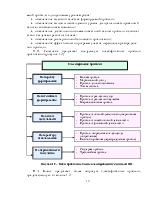

Аудит учета финансовых результатов выполняется в следующей последовательности, представленной в таблице 2.8.

Таблица 2.8 – Последовательность проведения проверки

|

Процедура проверки |

Источники информации |

Порядок выполнения проверки |

|

Анализ применяемого порядка отражения операций по учету финансовых результатов |

- данные синтетического учета по счету 90; - данные синтетического учета по счету 91; - данные синтетического учета по счету 92; - регистры бухгалтерского учета (аналитический и синтетический учет) по счетам, корреспондируемым со счетами 90, 91, 92; - Учетная политика. |

На основании данных учетных регистров и регистров сводного учета проводится сопоставление с данными формы 2. На основании данных учетных регистров и регистров сводного учета проводится сопоставление с данными других форм отчетности. Оценка на непротиворечивость информации, содержащейся в разных формах отчетности. Результаты выполнения процедуры отражаются в рабочем документе аудитора. |

|

Анализ правильности оформления финансового результата |

- Учетная политика; - данные по счетам учета 90, 91, 92, 99; - формы отчетности (1,2). |

Проводится просмотр и пересчет числовых данных. Нарушения, связанные с оформлением первичных документов, отражаются в документе аудитора. |

|

Анализ полноты раскрытия информации в финансовой отчетности. |

Бухгалтерская отчетность |

Проанализировать представленную бухгалтерскую отчетность. Убедиться, что: 1. данные учета и отчетности тождественны; 2. данные отчетности разных форм тождественны. |

|

Анализа ошибок, выявленных в ходе проверки и их влияния на достоверность бухгалтерской отчетности. |

Бухгалтерская отчетность |

На основании данных отчетных документов сгруппировать по категориям выявленные нарушения, оказывающие влияние на формирование бухгалтерской отчетности. |

|

Анализ формирования мнения аудитора о тождественности и достоверности показателей в бухгалтерской отчетности. |

Бухгалтерская отчетность |

Сформулировать краткие выводы по проведенной проверки (краткое изложение по учету и отчетности данного объекта проверки), оформить рабочий документ. |

В ряде случаев проверка связана с изучением большого объёма документации и бухгалтерских записей. Поэтому контроль не может быть сплошным на всех участках производственно-хозяйственной деятельности. В условиях большого потока документации возникает необходимость в выборочном изучении документов. На практике я осуществляла не сплошную проверку: проверяла часть документов за изучаемый период. При данном варианте риск сводится к минимуму и вероятность ошибки может оказаться незначительной.

По данным проверки ОАО «Гомельский автомобильный парк № 26» можно сделать следующие выводы:

1. бухгалтерский учет на предприятии ведется в соответствии с законодательством Республики Беларусь;

2. все документы оформлены надлежащим образом;

3. при проверке годовой формы отчетности не выявлено расхождений сумм балансов;

4. при проверке данных отчета о прибылях и убытках и других форм отчетности расхождений не выявлено;

5. данные налогового учета достоверны, но возникает несопоставимость данных при изучении документов, т.к. бухгалтерский баланс и налоговые декларации заполнены в разных денежных единицах.

По результатам аудита финансовых результатов по материалам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.