Обычный метод наименьших квадратов

(линейная регрессия)

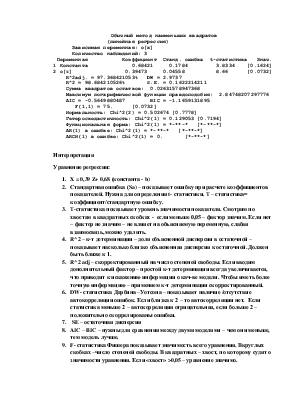

Зависимая переменная: o[x]

Количество наблюдений: 3

Переменная Коэффициент Станд. ошибка t-статистика Знач.

1 Константа 0.684210.1784 3.8334 [0.1624]

2 o[z] 0.39473 0.04558 8.66 [0.0732]

R^2adj. = 97.368421053% DW = 2.9737

R^2 = 98.684210526% S.E. = 0.1622214211

Сумма квадратов остатков: 0.02631578947368

Максимум логарифмической функции правдоподобия: 2.84748207297776

AIC = -0.5649880487 BIC = -1.1659131895

F(1,1) = 75. [0.0732]

Нормальность: Chi^2(2) = 0.502674 [0.7778]

Гетероскедастичность: Chi^2(1) = 0.129053 [0.7194]

Функциональная форма: Chi^2(1) = *-**-* [*-**-*]

AR(1) в ошибке: Chi^2(1) = *-**-* [*-**-*]

ARCH(1) в ошибке: Chi^2(1) = 0. [*-**-*]

Интерпретация

Уравнение регрессии:

1. X = 0,39 Z+ 0,68 (константа - b)

2. Стандартная ошибка (Sa) – показывает ошибку при расчете коэффициентов показателей. Нужна для определения t- статистики. T – статистика= коэффициент/стандартную ошибку.

3. T-статистика показывает уровень значимости показателя. Смотрим по хвостам в квадратных скобках - если меньше 0,05 – фактор значим. Если нет – фактор не значим – не влияет на объясняемую переменную, слабая взаимосвязь, можно удалить.

4. R^2 – к-т детерминации – доля объясненной дисперсии в остаточной – показывает насколько близко объясненная дисперсия к остаточной. Должен быть ближе к 1.

5. R^2 adj – скорректированный на число степеней свободы. Если вводим дополнительный фактор – простой к-т детерминации всегда увеличивается, что приводит к искажению информации о кач-ве модели. Чтобы иметь более точную информацию – применяем к-т детерминации скорректированный.

6. DW- статистика Дарбина –Уотсона – показывает наличие /отсутствие автокорреляции ошибок. Если близка к 2 – то автокорреляции нет. Если статистика меньше 2 – автокорреляция отрицательная, если больше 2 – положительно скоррелированы ошибки.

7. SE – остаточная дисперсия

8. AIC – BIC – нужны для сравнения между двумя моделями – чем они меньше, тем модель лучше.

9. F- статистика Фишера показывает значимость всего уравнения. Вкруглых скобках –число степеней свободы. В квадратных – хвост, по которому судят о значимости уравнения. Если «хвост» >0,05 – уравнение значимо.

10. Нормальность – нормально ли распределение ошибко – если хвост в квадратных скобках больше 5% - распределение ошибок нормально.

11. Гетероскедастичность – показывает как распределены дисперсии ошибок – одинаково(гомоскедастичность)/ по- разному (гетероскедастичность.) Если хвост в квадратных скобках больше 5% -гетероскедастичность, если меньше – гомоскедастичность.

12. AR1 – автокорреляция ошибок – если хвост в скобках меньше 5% - есть автокорреляция, если больше –нет автокорреляции.

! В общем – все «хвосты» в квадратных скобках до F-статистики должны быть меньше 0,05. А после F-статистики – больше 0,05.

(То, что написано в справочной Matrixer-а)

В таблице приводятся результаты оценивания эконометрической модели. В зависимости от модели информация в таблице может быть разной. Ниже приводятся пояснения, которые относятся прежде всего к линейной регрессии.

В столбцах:

название переменной (или параметра),

оценка параметра (коэффициента при соответствующей переменной в случае линейной модели),

оценка стандартной ошибки оценки данного параметра,

t-статистика для гипотезы о равенстве нулю данного параметра

уровень значимости t-статистики в квадратных скобках (если уровень значимости мал, - например, меньше 5%, - то переменная статистически значима)

R2 - коэффициент детерминации в процентах.

R2adj. - коэффициент детерминации с учетом степеней свободы.

AIC - информационный критерий Акаике.

(Применяется для сравнения 2-х моделей. Из двух моделей предпочтительнее та, у которой критерий Акаике меньше. AIC = - 2 (ln(L) - k) / n, где L - значение функции правдоподобия, k - количество параметров в модели, n - количество наблюдений.)

BIC - байесовский информационный критерий. (Применяется для сравнения двух моделей. Предпочтительнее те модель, у которой BIC меньше.)

DW - статистика Дарбина-Уотсона для авторегрессионного процесса первого порядка в ошибке.

F-стат. - статистика Фишера для гипотезы о равенстве нулю коэффициентов при всех регрессорах, кроме константы. (Если уровень значимости в квадратных скобках мал, - например, меньше 5%, - то регрессия в целом значима. Следует помнить, что эта F-статистика не имеет смысла, если в регрессии нет константы!)

Далее приведены статистики критериев правильности спецификации модели (диагностические статистики). В квадратных скобках показаны уровни значимости соответствующих критериев. Если статистика незначима (например, уровень значимости больше 5%), то следует принять гипотезу о правильности спецификации.

'Нормальность': см. Нормальность

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.