Сумма квадратов остатков: 6382319.19708573

Максимум логарифмической функции правдоподобия: -2715.29643468443

AIC = 12.468175902 BIC = 12.552201987

Построенная модель объясняет более 80% поведения временного ряда. Тем не менее, присутствие очень значительной сезонности процесса ведет к серьезной автокорреляции остатков, которую не удается адекватно смоделировать при помощи сезонных фиктивных переменных.

Таким образом, из всех рассмотренных моделей наилучшим образом поведение временного ряда описывает сглаживание методом скользящего среднего с параметрами m=4, p=3 с последующим моделированием остатков при помощи сезонных фиктивных переменных

A (p,q)

Автокорреляционная функция:

Частная автокорреляционная функция:

|

q |

0 |

1 |

2 |

3 |

|

|

p |

|||||

|

0 |

9,02 |

8,83 |

|||

|

1 |

9,38 |

9,10 |

|||

|

2 |

9,16 |

8,53 |

8,51 |

8,33 |

|

|

3 |

8,99 |

8,67 |

8,68 |

8,30 |

|

|

4 |

8,93 |

8,59 |

8,22 |

8,34 |

|

|

5 |

8,82 |

8,46 |

8,46 |

8,44 |

|

|

6 |

8,77 |

||||

|

12 |

8,61 |

Из всех рассмотренных моделей ARIMA наименьшее значение статистики BIC у ARMA (4,2)

Однако вид частной автокорреляционной функции может свидетельствовать в пользу модели AR (6) (при к=6 наблюдается последнее )

ARIMA (4,2)

Количество наблюдений: 433

Переменная Коэффициент Станд. ошибка t-статистика Знач.

1 Константа -0.0127110482 1.012492E-04 -125.54210839 [0.0000]

2 %ar1 0.8931397692 7.72724E-04 1155.8329045 [0.0000]

3 %ar2 -0.7962295566 3.127951E-04 -2545.5310153 [0.0000]

4 %ar3 0.1357309043 1.676195E-05 8097.5612493 [0.0000]

5 %ar4 0.0393106505 9.009206E-06 4363.386729 [0.0000]

6 %ma1 -2.0527829304 5.936654E-16 -3.457811E+15 [0.0000]

7 %ma2 1.0532401473 4.082859E-16 2.579664E+15 [0.0000]

R^2 = 73.513984076% S.E. = 14.202778298

Сумма квадратов остатков: 85932.2562521433

Максимум логарифмической функции правдоподобия: -1759.81026615258

AIC = 8.1607864487 BIC = 8.2265951418

AR (6)

Количество наблюдений: 431

Переменная Коэффициент Станд. ошибка t-статистика Знач.

1 Константа 0.0185433907 0.8890708414 0.0208570452 [0.9834]

2 %ar1 -0.7391663684 0.0437117229 -16.910025941 [0.0000]

3 %ar2 -1.0138218761 0.0495136991 -20.475583404 [0.0000]

4 %ar3 -0.9545711269 0.058878541 -16.212547227 [0.0000]

5 %ar4 -0.6651702063 0.0594047694 -11.197252558 [0.0000]

6 %ar5 -0.4761283202 0.0501162557 -9.5004767155 [0.0000]

7 %ar6 -0.2456536493 0.0444499238 -5.5265257667 [0.0000]

R^2 = 54.587985018% S.E. = 18.641130528

Сумма квадратов остатков: 147336.500873723

Максимум логарифмической функции правдоподобия: -1868.86844140977

AIC = 8.7047259462 BIC = 8.7707648247

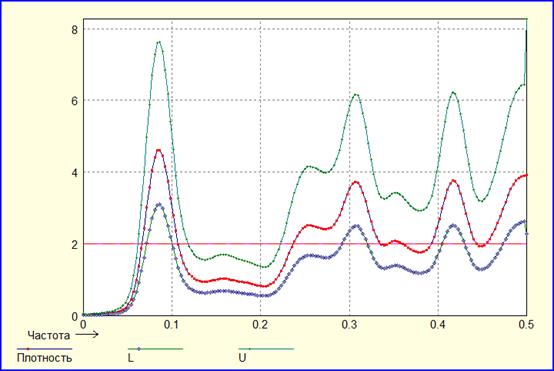

Как видно, при моделировании остатков при помощи моделей ARIMA на мой взгляд не достигается положительного результата (аналогичные результаты получались и при других значениях параметров p и q), в частности вид автокорреляционной функции ухудшается. Как мне кажется в данном конкретном случае можно обойтись без использования моделей ARIMA.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.