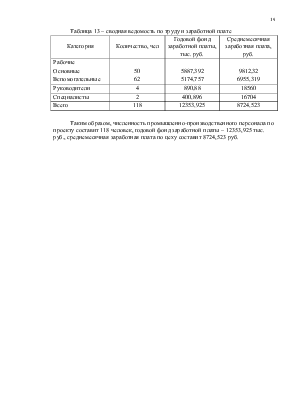

Таблица 13 – сводная ведомость по труду и заработной плате

|

Категория |

Количество, чел |

Годовой фонд заработной платы, тыс. руб. |

Среднемесячная заработная плата, руб. |

|

Рабочие Основные Вспомогательные |

50 62 |

5887,392 5174,757 |

9812,32 6955,319 |

|

Руководители |

4 |

890,88 |

18560 |

|

Специалисты |

2 |

400,896 |

16704 |

|

Всего |

118 |

12353,925 |

8724,523 |

Таким образом, численность промышленно-производственного персонала по проекту составит 118 человек, годовой фонд заработной платы – 12353,925 тыс. руб., среднемесячная заработная плата по цеху составит 8724,523 руб.

6 Планирование себестоимости продукции

Перед составлением калькуляции произведем расчет расходов на содержание и эксплуатацию оборудования (РСЭО) и цеховых расходов, сведем эти данные в таблицы 14 и 15.

Таблица 14 – смета РСЭО

|

Статьи расходов |

Сумма по аналогу, тыс. руб. |

Сумма по проекту, тыс. руб. |

Примечание |

|

Амортизация активной части основных средств |

1329,078 |

1338,611 |

Сумма по проекту – по данным таблицы 6; стоимость АСР – по данным таблицы 1; норма амортизации АСР составляет 15% |

|

Содержание и ремонт активной части основных средств |

5049,957 |

5049,957 |

Заработная плата вспомогательных рабочих, связанных с обслуживанием оборудования – по данным таблицы 12 |

|

1338,239 |

1338,239 |

Единый социальный налог (26,5% от заработной платы) |

|

|

552,604 |

557,688 |

Стоимость материалов и запчастей для ухода и ремонта (6% от стоимости активной части ОС) – по данным таблицы 6, стоимость АСР – по данным таблицы 1, затраты на содержание и текущий ремонт АСР составляют 8% |

|

|

Внутризаводское перемещение грузов |

3,178 |

3,178 |

2% от стоимости системы загрузки – по данным таблицы 6 |

|

Итого |

8273,056 |

8287,673 |

Таблица 15 – смета цеховых расходов

|

Статьи расходов |

Сумма по аналогу и по проекту, тыс. руб. |

Примечание |

|

Заработная плата вспомогательных рабочих |

124,8 |

По данным таблицы 10 |

|

Заработная плата руководителей и специалистов |

1291,776 |

По данным таблицы 11 |

|

Единый социальный налог |

375,393 |

26,5% от заработной платы |

|

Амортизация пассивной части ОС |

201,309 |

По данным таблицы 6 |

|

Содержание пассивной части ОС |

131,875 |

2% от стоимости – по данным таблицы 6 |

|

Ремонт пассивной части ОС |

197,813 |

3% от стоимости – по данным таблицы 6 |

|

Расходы на испытания, опыты, исследования, содержание заводских лабораторий |

247,079 |

2% от фонда оплаты труда работающих – по данным таблицы 13 |

|

Охрана труда и техника безопасности |

442,486 |

4% от фонда оплаты труда основных и вспомогательных рабочих – по данным таблицы 13 |

|

Прочие расходы |

180,752 |

6% от суммы выше учтенных расходов |

|

Итого |

3193,283 |

Калькулирование затрат на продукцию представим в форме таблицы 16. Количество на годовой выпуск рассчитываем с учетом данных таблицы 2, где выпуск равен 121320 шт/год.

Таблица 16 – калькуляция себестоимости продукции по аналогу

|

Статьи затрат |

На тонну готовой продукции |

На годовой выпуск |

|||

|

Кол-во |

Цена, руб. |

Сумма, руб. |

Кол-во, шт |

Сумма, тыс. руб. |

|

|

Сырье, т/шт: алюминий |

0,01028 |

8984,57 |

92,361 |

1247 |

11203,759 |

|

Вспомогательные материалы: Кремний, кг/шт Магний, кг/шт |

0,77 0,028 |

18,8 12,4 |

14,476 0,347 |

93416 3397 |

1756,221 42,123 |

|

Технологические материалы: Вода, м3/шт |

3,34 |

0,35 |

1,169 |

405209 |

141,823 |

|

Энергия на технологические цели, кВт*ч/шт |

80,76 |

1,15 |

92,874 |

9797803 |

11267,473 |

|

Зарплата основных рабочих с отчислениями |

61,388 |

7447,551 |

|||

|

Цеховые расходы |

26,321 |

3193,283 |

|||

|

РСЭО |

68,192 |

8273,056 |

|||

|

Итого цеховая себестоимость |

357,128 |

43325,289 |

|||

Таблица 17 – калькуляция себестоимости продукции по проекту

|

Статьи затрат |

На штуку готовой продукции |

На годовой выпуск |

|||

|

Кол-во |

Цена, руб. |

Сумма, руб. |

Кол-во, шт |

Сумма, тыс. руб. |

|

|

Сырье, т/шт: алюминий |

0,01028 |

8984,57 |

92,361 |

1247 |

11203,759 |

|

Вспомогательные материалы: Кремний, кг/шт Магний, кг/шт |

0,77 0,028 |

18,8 12,4 |

14,476 0,347 |

93416 3397 |

1756,221 42,123 |

|

Технологические материалы: Вода, м3/шт |

3,0 |

0,35 |

1,05 |

363960 |

127,386 |

|

Энергия на технологические цели, кВт*ч/шт |

79,55 |

1,15 |

91,483 |

9651006 |

11098,657 |

|

Зарплата основных рабочих с отчислениями |

61,388 |

7447,551 |

|||

|

Цеховые расходы |

26,321 |

3193,283 |

|||

|

РСЭО |

68,313 |

8287,673 |

|||

|

Итого цеховая себестоимость |

355,739 |

43156,653 |

|||

Себестоимость единицы продукции по аналогу составляла 375,128 руб., по проекту стала составлять 355,739 руб. Изменение себестоимости произошло за счет изменения расхода воды, электроэнергии, а также за счет дополнительных затрат на амортизацию и текущий ремонт и содержание АСР.

7 Расчет основных технико-экономических показателей

Основными показателями являются следующие:

1. Расчетная цена Црасч на единицу продукции определяется по формуле:

Црасч = Са + Ен * Фемк,

где Са – себестоимость продукции в цехе-аналоге, руб./шт., данные получены в

таблице 16;

Ен – нормативный коэффициент эффективности, Ен = 0,15;

Фемк – фондоемкость единицы продукции, руб./шт., данные получены ниже, в

пункте 2.

Црасч = 357,128 + 0,15 * 166,152 = 382,051 руб.

2. Фондоемкость Фемк вычисляется по формуле:

,

,

где Ка – капиталовложения в основные средства по цеху-аналогу, тыс. руб.,

данные получены в таблице 6;

НОСа – нормируемые оборотные средства по цеху-аналогу, тыс. руб.,

Данные получены в таблице 16;

Ва – выпуск продукции по аналогу, шт, данные получены в таблице 2.

руб.

руб.

3. Валовая прибыль Пв от реализации продукции по аналогу и проекту, руб. определяется по формуле:

Пв = (Црасч – Сед) * В,

где С – себестоимость единицы продукции по аналогу или проекту, руб./шт.,

данные по аналогу получены в таблице 16, данные по проекту получены в

таблице 17;

В – выпуск продукции, шт., данные получены в таблице 2.

Пван = (382,051 – 357,128) * 121320 = 3023658,36 руб.,

Пвпр = (382,051 – 355,739) * 121320 = 3192171,84 руб.

4. Чистая прибыль по аналогу и проекту Пч, руб. определяется по формуле:

Пч = Пв – 0,24 * Пв = 0,76 * Пв,

где 0,24 – федеральный налог на прибыль, равный 24%.

Пчан = 0,76 * 3023,658 = 2297,98 тыс. руб.,

Пчпр = 0,76 * 3192,171 = 2426,05 тыс. руб.,

5. Рентабельность производства Рп, % по аналогу и по проекту рассчитывается

по формуле:

,

,

где К – капиталовложения в основные средства по аналогу или проекту, руб.,

данные получены в таблице 6;

НОС – нормируемые оборотные средства по аналогу или проекту, руб.,

данные по аналогу получены в таблице 16, данные по проекту получены

в таблице 17.

,

,

.

.

6. Затраты на один рубль товарной продукции Зтп, руб./руб. для аналога и

проекта определяются по формуле:

,

,

где Сгод – себестоимость годового выпуска, руб.

,

,

.

.

7. Фондоотдача Фо, руб./руб. по аналогу и проекту рассчитывается по формуле:

.

.

,

,

.

.

8. Производительность труда Пппп, руб./чел по цеху аналога и цеху проекта

определяется по формуле:

,

,

где Чппп – численность промышленно-производственного персонала цеха аналога

или проекта, чел.

руб./чел.

руб./чел.

Все выше рассчитанные данные сведем в таблицу 18.

Таблица 18 – Основные технико-экономические показатели

|

Показатели |

Ед. Изм. |

Проект |

Аналог |

Отклонение |

|

Годовой выпуск продукции в натуральном выражении |

шт |

121320 |

121320 |

- |

|

Капиталовложения в основные средства |

тыс. руб |

15888,553 |

15824,999 |

+63,554 |

|

Фондоотдача |

руб./руб. |

3,055 |

3,067 |

-0,012 |

|

Численность ППП |

чел. |

118 |

118 |

- |

|

Производительность труда ППП |

руб./чел |

411306,372 |

411306,372 |

- |

|

Себестоимость годового выпуска |

тыс. руб. |

43156,653 |

43325,289 |

-168,636 |

|

Затраты на один рубль товарной продукции |

руб./руб. |

0,889 |

0,938 |

-0,049 |

|

Прибыль валовая |

тыс. руб. |

3192,172 |

3023,658 |

+168,514 |

|

Прибыль чистая |

тыс. руб. |

2426,05 |

2297,98 |

+128,07 |

|

Рентабельность производства |

% |

15,8 |

15 |

+0,8 |

|

ЧДД |

тыс. руб. |

459,124 |

||

|

ИДД |

8,2 |

|||

|

Срок окупаемости |

лет |

0,38 |

Анализируя изменение основных технико-экономических показателей работы цеха после внедрения проекта, можно сделать следующие выводы. Годовой выпуск составит 121320 шт. По проекту потребуются дополнительные капитальные вложения в размере 63554 руб. Численность промышленно-производственного персонала составит 118 человек. Производительность труда 411306,372 руб./чел. Себестоимость годового выпуска уменьшится на 168,636 тыс. руб. за счет изменения расхода воды, электроэнергии, а также за счет дополнительных затрат на амортизацию и текущий ремонт и содержание АСР. Затраты на 1 руб. товарной продукции уменьшатся на 0,049 руб./руб. Валовая прибыль по проекту увеличится на 168,514 тыс. руб. по тем же причинам, что и себестоимость. Рентабельность увеличится на 0,8%. ЧДД за расчетный период положительный и составит 459,124 тыс. руб. ИДД больше единицы. Срок окупаемости менее нормативного и составит 0,38 лет. Следовательно, можно сделать вывод, что внедрение АСР целесообразно.

ЗАКЛЮЧЕНИЕ

В данном курсовом проекте предлагается внедрение современной автоматической системы регулирования температуры в раздаточной печи, стоимость которой составляет 63554 руб. В результате чего планируется уменьшить расход воды на 10,17%, расход электроэнергии

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.