Недостаток же хранения денег только в наличной форме связан с невозможностью вложить эти средства в доходные активы (сберегательные и срочные вклады или ценные бумаги). В данном случае процентный доход равен нулю.

4.2. Двухкратное посещение банка

а). Средняя

величина денежных запасов.

б).

Предельные выгоды и издержки.

4.2.а. Средняя величина денежных запасов

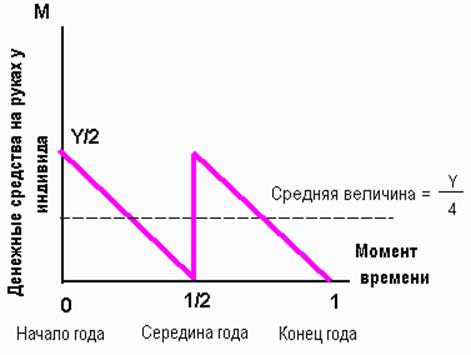

Для снижения альтернативных издержек можно избрать другой вариант расходования запланированных на покупки средств. В начале года половина суммы, т.е. Y/2, вкладывается в доходные активы, например, оставляется на банковском счету, а вторая половина оставляется на руках для совершения покупок. Теперь этих средств хватит на полгода, в течение которых они будут расходоваться равномерно. В начале второго полугодия деньги иссякнут. Так как средства со сберегательного счета не могут использоваться непосредственно для совершения покупок, то для пополнения денежных запасов придется поехать в банк второй раз и снять оставшуюся сумму денег Y/2 вместе с процентами. Запланированная на покупки в течение второго полугодия сумма (Y/2) также будет израсходована до конца года равномерно. Тогда объем денежных запасов в начале года будет равен Y/2 рублей, в конце первого полугодия - нулю, а в среднем за полгода запас денег на руках будет равен Y/4. Та же картина будет наблюдаться и во второй половине года. Поэтому средняя величина денежных остатков в течение года будет равняться Y/4, а график денежных остатков примет следующий вид (рис. 1):

4.2.б. Предельные выгоды и издержки

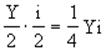

Предельные выгоды этого варианта расходования средств по сравнению с предыдущим заключаются в том, что в течение первой половины года на лежащие на счете средства будет начисляться процентный доход. Если ставка процента составит i% годовых (i/2 за полгода), то величина процентного дохода будет равна

.

.

Следовательно, альтернативные издержки снизятся на Yi/4 рублей.

Предельные издержки такого способа распоряжения деньгами заключаются в том, что трансакционные издержки возрастают, поскольку в банк придется ездить два раза в год. Следовательно, трансакционные издержки возрастут на F рублей и составят 2F рублей.

4.3. Трехкратное посещение банка

а).

Средняя величина денежных запасов.

б).

Предельные выгоды и издержки.

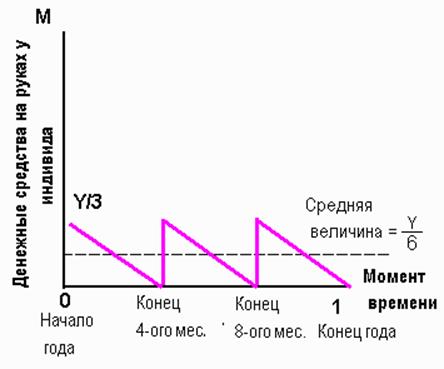

4.3.а. Средняя величина денежных запасов

Для увеличения процентного дохода можно разделить

запланированную на покупки сумму и на три части, расходуя каждую треть

равномерно в течение квартала, а остальные деньги оставить на вкладе. Тогда

график расходования денежных остатков примет вид, как на рис. 1:

4.4. Оптимальное число посещений банка

Легко заметить, что средняя величина спроса данного человека на деньги зависит от числа посещений банка с целью изъятия наличных средств. Если обозначить число посещений через N, то средние денежные остатки в течение года составят Y/2N. Поскольку объем расходов на покупки Y - величина заданная, то выбор оптимальной величины трансакционного спроса на деньги сводится к выбору оптимального числа посещений банка N*. Каждое дополнительное изъятие средств увеличивает процентный доход, т.е. снижает альтернативные издержки хранения наличных денег, но при этом возрастают трансакционные издержки на F рублей с каждым изъятием. Следовательно, совершать дополнительное посещение банка выгодно только в том случае, когда предельная выгода от этого посещения (прирост процентного дохода) превышает предельные издержки (прирост трансакционных издержек).

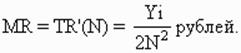

Общий процентный доход TR при каждом числе посещений, как видно из вышеприведенных примеров, вычисляется по формуле:

.

.

Следовательно, предельный процентный доход

Общий объем трансакционных издержек равен FN, поэтому предельные издержки

постоянны и равны F рублей.

Комментарий

При числе посещений, равном N, период времени между посещениями банка

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.