зависимости между эффективностью фискальной и денежной политик и величиной простого мультипликатора m: чем выше m, тем более эффективна и та, и другая политика.

Связь же эффективности политик с величиной чувствительности спроса на

деньги к доходу е отрицательная: ![]() и

и ![]() . Следовательно, увеличение

параметра е вызовет снижение эффекта управляющих воздействий.

. Следовательно, увеличение

параметра е вызовет снижение эффекта управляющих воздействий.

Увеличение чувствительности инвестиций к ставке процента приведёт к

уменьшению эффективности фискальной политики, т.к. ![]() и к увеличению эффективности

денежной политики, т.к.

и к увеличению эффективности

денежной политики, т.к. ![]() .

.

При росте чувствительности спроса на деньги к ставке процента f эффективность фискальной политики будет увеличиваться, т.к.

![]() , а эффективность денежной политики будет

уменьшаться, т.к.

, а эффективность денежной политики будет

уменьшаться, т.к. ![]() .

.

Полученные результаты обобщены в таблице, где знак обозначает характер связи между соответствующими параметрами и эффективностью политики.

|

Параметры модели |

Эффективность политики |

|

|

|

|

|

|

m |

+ |

+ |

|

e |

- |

- |

|

d |

- |

+ |

|

f |

+ |

- |

Кейнсианский взгляд на экономику и приверженность к мерам фискальной политики объясняется предположениями о нечувствительности инвестиций к ставке процента и большой чувствительности спроса на деньги к проценту. В такой ситуации эффект вытеснения мал, а действие денежной политики не эффективно.

Этот частный случай, рассмотренный Кейнсом, получил название "ликвидной ловушки" и соответствует ситуации бесконечной эластичности спроса на деньги по ставке процента, когда равновесие на денежном рынке достигается при единственном значении ставки процента. Эта ситуация возможна в тех случаях, когда ставка процента близка к нулю. В таком случае денежная политика не оказывает никакого воздействия на выпуск, так как ставка процента фиксирована и не может уменьшиться в результате увеличения предложения денег. Фискальная же политика в этой ситуации эффективна и не наблюдается эффект вытеснения инвестиций.

Другой частный случай имеет место, когда инвестиции совсем не зависят от ставки процента. Тогда очевидно, что фискальная политика оказывает сильное воздействие на выпуск, так как не происходит вытеснение инвестиций, а денежная политика никак не влияет на него.

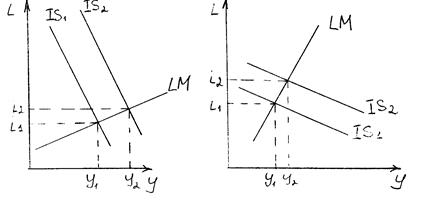

Общее правило, по которому легко определить, какая политика эффективнее, звучит примерно так: крутая кривая – крутая политика. Объяснить это правило можно следующим образом. Если угол наклона кривой IS больше, чем угол наклона кривой LM, то фискальная политика, которой соответствует сдвиг кривой IS будет эффективнее. На рисунке изображена эффективная и неэффективная бюджетно-налоговая политика.

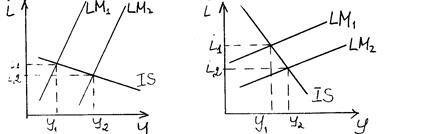

Если ли же угол наклона LM круче, чем угол наклона IS, то эффективнее будет проведение денежно-кредитной политики, которой соответствует сдвиг кривой LM. На рисунке изображена эффективная и неэффективная денежно-кредитная политика.

Возможно одновременное использование денежно-кредитной и бюджетно-налоговой политики. Например, если LM более крутая, чем IS, вовсе не обязательно, что государство будет проводить только денежно-кредитную политику

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.