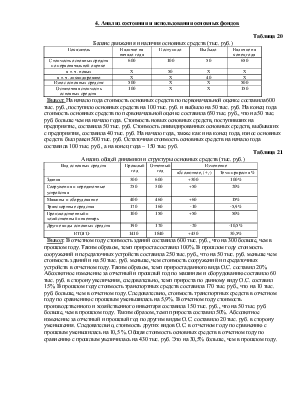

Баланс движения и наличия основных средств (тыс. руб.)

|

Показатель |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

|

Стоимость основных средств по первоначальной оценке |

600 |

100 |

50 |

650 |

|

в т. ч. новых |

Х |

50 |

Х |

Х |

|

в т. ч. ликвидировано |

Х |

Х |

40 |

Х |

|

Износ основных средств: |

500 |

Х |

Х |

500 |

|

Остаточная стоимость основных средств |

100 |

Х |

Х |

150 |

Вывод: На начало года стоимость основных средств по первоначальной оценке составила 600 тыс. руб., поступило основных средств на 100 тыс. руб. и выбыло на 50 тыс. руб. На конец года стоимость основных средств по первоначальной оценке составила 650 тыс. руб., что на 50 тыс. руб. больше чем на начало года. Стоимость новых основных средств, поступивших на предприятие, составила 50 тыс. руб. Стоимость ликвидированных основных средств, выбывших с предприятия, составила 40 тыс. руб. На начало года, также как и на конец года, износ основных средств был равен 500 тыс. руб. Остаточная стоимость основных средств на начало года составила 100 тыс. руб., а на конец года – 150 тыс. руб.

Таблица 21

Анализ общей динамики и структуры основных средств (тыс. руб.)

|

Вид основных средств |

Прошлый год |

Отчетный год |

Изменение |

|

|

абсолютное, (+,-) |

Темп прироста % |

|||

|

Здания |

300 |

600 |

+300 |

100% |

|

Сооружения и передаточные устройства |

250 |

300 |

+50 |

20% |

|

Машины и оборудование |

400 |

460 |

+60 |

15% |

|

Транспортные средства |

170 |

160 |

-10 |

-5,9% |

|

Производственный и хозяйственный инвентарь |

100 |

150 |

+50 |

50% |

|

Другие виды основных средств |

190 |

170 |

-20 |

-10,5% |

|

ИТОГО |

1410 |

1840 |

+430 |

30,5% |

Вывод: В отчетном году стоимость зданий составила 600 тыс. руб., что на 300 больше, чем в прошлом году. Таким образом, темп прироста составил 100%. В прошлом году стоимость сооружений и передаточных устройств составила 250 тыс. руб., что на 50 тыс. руб. меньше чем стоимость зданий и на 50 тыс. руб. меньше, чем стоимость сооружений и передаточных устройств в отчетном году. Таким образом, темп прироста данного вида О.С. составил 20%. Абсолютное изменение за отчетный и прошлый год по машинам и оборудованию составило 60 тыс. руб. в сторону увеличения, следовательно, темп прироста по данному виду О.С. составил 15%. В прошлом году стоимость транспортных средств составила 170 тыс. руб., что на 10 тыс. руб. больше, чем в отчетном году. Следовательно, стоимость транспортных средств в отчетном году по сравнению с прошлым уменьшилась на 5,9%. В отчетном году стоимость производственного и хозяйственного инвентаря составила 150 тыс. руб., что на 50 тыс. руб. больше, чем в прошлом году. Таким образом, темп прироста составил 50%. Абсолютное изменение за отчетный и прошлый год по другим видам О.С. составило 20 тыс. руб. в сторону уменьшения. Следовательно, стоимость других видов О.С. в отчетном году по сравнению с прошлым уменьшилась на 10,5 %. Общая стоимость основных средств в отчетном году по сравнению с прошлым увеличилась на 430 тыс. руб. Это на 30,5% больше, чем в прошлом году.

Таблица 22

Анализ структурной динамики основных средств ЗАО «ССЗ им. Ленина»

|

Группа основных средств |

Наличие на начало года |

Поступило за год |

Выбыло за год |

Наличие на конец года |

|||||||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

||||

|

Здания |

300 |

21,3 % |

350 |

36,5 % |

50 |

9,4 % |

600 |

33 % |

|||

|

Сооружения и передаточные устройства |

250 |

17,7 % |

120 |

12,5 % |

70 |

13,2 % |

300 |

16 % |

|||

|

Машины и оборудование |

400 |

28,4 % |

240 |

25 % |

180 |

34 % |

460 |

25 % |

|||

|

Транспортные средства |

170 |

12 % |

10 |

1 % |

20 |

4 % |

160 |

9 % |

|||

|

Производственный и хозяйственный инвентарь |

100 |

7,1% |

100 |

10 % |

50 |

9,4 % |

150 |

8 % |

|||

|

Другие виды ОС |

190 |

13,5 % |

140 |

15 % |

160 |

30 % |

170 |

9 % |

|||

|

Итого |

1410 |

100 % |

960 |

100 % |

530 |

100 % |

1840 |

100 % |

|||

Вывод: Стоимость зданий на начало года составила 300 тыс. руб. т.е. 21,3 % от общего количества. Причем, поступило 36,5 % от общего количества поступивших зданий, выбыло 9,4 %. Таким образом, стоимость зданий на конец года составила 600 тыс. руб. – 33% от общего количества. Стоимость сооружений и передаточных устройств на начало года составила 17,7 % от общего количества ОС, среди них поступившие составили 12,5%, а выбывшие 13,2 % Стоимость на конец года составила 16 % от общего количества. Доля машин и оборудования на начало года на 3,4 % больше, чем на конец года. Количество выбывших машин и оборудования на 9 % больше, чем поступивших. Доля транспортных средств на коней года на 3 % меньше, чем на начало года, а доля поступивших на 3 % меньше, чем выбывших. Стоимость производственного и хозяйственного инвентаря на начало года составила 100 тыс. руб. – 7,1 %, на конец года 150 тыс. руб. – 8 % . Разница составила 50 тыс. руб. – 0,9%. Доля других видов ОС на начало года составила 13,5 %, а на конец года – 9 %. Количество вы Вывод: Стоимость зданий на начало года составила 100 тыс. руб. т.е. 7 % от общего количества. Причем, поступило 21 % от общего количества поступивших зданий, выбыло 14 %. Таким образом, стоимость зданий на конец года составила 200 тыс. руб. – 11% от общего количества. Стоимость сооружений и передаточных устройств на начало года составила 20 % от общего количества ОС, среди них поступившие составили 26%, а выбывшие 11 % .Стоимость на конец года составила 24 % от общего количества. Доля машин и оборудования на начало года на 4 % больше, чем на конец года. Количество выбывших машин и оборудования на 9 % больше, чем поступивших. Доля транспортных средств на коней года на 2 % меньше, чем на начало года, а доля поступивших на 5 % меньше, чем выбывших. Стоимость производственного и хозяйственного инвентаря на начало года составила 400 тыс. руб. – 27 %, на конец года 460 тыс. руб. – 25 % . Разница составила 60 тыс. руб. – 2%. Доля других видов ОС на начало года составила 19 %, также как и на конец года. Количество выбывших на 5 % больше, чем поступивших.

Таблица 23

Анализ уровня обеспеченности предприятия основными средствами

|

Показатель |

Прошлый год |

Отчетный год |

Изменение |

|

|

абсолютное, (+,-) |

Темп роста % |

|||

|

1. Среднегодовая стоимость ОПФ, руб. |

1410 |

1840 |

+ 430 |

30,5 % |

|

2. Выручка от реализации продукции, руб. |

980 |

1200 |

+ 220 |

20,2 % |

|

3. Среднесписочная численность работников, чел |

500 |

600 |

+ 100 |

20 % |

|

4.Фондовооруженность, руб. (стр.1 / стр.3) |

2,82 |

3 |

+ 0,18 |

6,4 % |

|

5. Производительность труда 1 работника, руб. (стр.2 / стр.3) |

1,96 |

2 |

+ 0,04 |

2 % |

Вывод: Среднегодовая стоимость ОПФ в отчетном году на 430 руб. больше по сравнению с прошлым годом, темп роста составил 30,5 %. Выручка от реализации продукции в прошлом году на 220 руб.меньше, чем в отчетном году, темп роста –20,2 %.

Среднесписочная численность работников увеличилась на 100 чел., причем, темп роста составил 20 %. Фондовооруженность в результате увеличения среднегодовой стоимости ОПФ на 430 руб. и увеличения выручки от реализации продукции на 220 руб. увеличилась на 0,18, темп роста составил 6,4 %. Производительность труда 1 работника в результате увеличения выручки от реализации на 220 руб. и увеличения среднесписочной численности работников на 100 человек увеличилась на 0,04 руб., темп роста составил 2 %.

|

Вид основных средств |

Прошлый год |

Отчетный год |

Изменение |

|

|

абсолютное, (+,-) |

Темп роста % |

|||

|

1. ОПФ на начало года, тыс. руб. |

1410 |

1840 |

+430 |

130,5 % |

|

2. Поступило ОПФ, тыс. руб. |

880 |

900 |

+20 |

102,3 % |

|

2.1 в т. ч. новых, тыс. руб. |

250 |

290 |

+40 |

116 % |

|

3. Выбыло ОПФ, тыс. руб. |

530 |

600 |

+70 |

113 % |

|

3.1 в т. ч. ликвидировано, тыс. руб. |

150 |

200 |

+50 |

133 % |

|

4. ОПФ на конец года, тыс. руб. |

1760 |

2140 |

+380 |

121,6 % |

|

5. ОПФ по полной учетной стоимости, тыс. руб. |

1300 |

1750 |

+450 |

134,6 % |

|

6. Начисленный износ, тыс. руб. |

141 |

184 |

+43 |

130,5 % |

|

7. ОПФ по остаточной балансовой стоимости, тыс. руб. |

1159 |

1566 |

+407 |

135 % |

|

8. Списано ОПФ по причине износа, тыс. руб. |

1380 |

1400 |

+20 |

101 % |

|

Коэффициенты движения основных средств |

||||

|

9. Коэффициент поступления, % (стр.2 / стр.4) |

0,5 |

0,42 |

-0,08 |

84 % |

|

10. Коэффициент обновления, % (стр.2.1 / стр.4) |

0,144 |

0,136 |

-0,008 |

94 % |

|

11. Коэффициент выбытия, % (стр.3 / стр.1) |

0,376 |

0,33 |

-0,05 |

87,8 % |

|

12. Коэффициент ликвидации, % (стр.3.1 / стр.1) |

0,106 |

0,11 |

+0,004 |

103,8 % |

|

13. Коэффициент роста, % (стр.4 / стр.1) |

1,25 |

1,16 |

-0,09 |

92,8 % |

|

14. Коэффициент прироста, % (стр.4 – стр.1) / стр.1 |

0,248 |

0,16 |

-0,088 |

66,7 % |

|

Коэффициенты технического состояния основных средств |

||||

|

15. Коэффициент износа, % (стр.6 / стр.5) |

0,11 |

0,105 |

-0,005 |

95,5 % |

|

16. Коэффициент технической годности, % (стр.7 / стр.5) = 1 – стр.15 |

0,89 |

0,895 |

+0,005 |

101 % |

|

17. Коэффициент замены, % (стр.8 / стр.2) |

1,57 |

1,56 |

-0,01 |

99 % |

|

18. Коэффициент расширения парка машин и оборудования, % (1 – стр.18) |

||||

Вывод: Коэффициент поступления в прошлом году в результате поступления ОПФ на сумму 880 тыс. руб. и остатка ОПФ на конец года на сумму 1760 тыс. руб. составил 0,5, что на 0,08 больше, чем в отчетном году. Темп роста составил 84 %. Коэффициент обновления в прошлом году в результате поступления новых средств на сумму 250 тыс. руб. и остатка ОПФ на конец года на сумму 1760 тыс. руб. составил 0,144 , что на 0,008 больше, чем в отчетном году. Темп роста составил 94 %, что на 10 % больше, чем коэффициент поступления. Коэффициент выбытия в прошлом году в результате выбытия ОПФ на сумму

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.