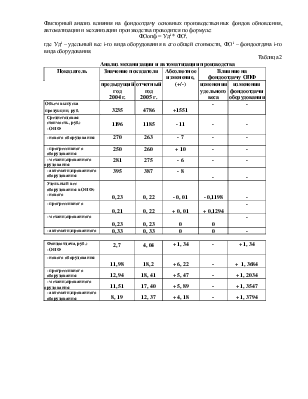

Таблица 1

Анализ прогрессивности, механизации и автоматизации производства

|

Показатель |

Предыдущий год 2004 г. |

Отчетный год 2005 г. |

Изменение |

|

|

+, - |

% |

|||

|

Стоимость нового оборудования |

270 |

263 |

- 7 |

|

|

Удельный вес нового оборудования |

0, 23 |

0, 22 |

- 0, 01 |

|

|

Стоимость прогрессивного оборудования |

250 |

260 |

+ 10 |

|

|

Удельный вес прогрессивного оборудования |

0, 21 |

0, 22 |

+ 0, 01 |

|

|

Стоимость механизированного оборудования |

281 |

275 |

- 6 |

|

|

Удельный вес механизированного оборудования |

0, 23 |

0, 23 |

0 |

|

|

Стоимость автоматизированного оборудования |

395 |

387 |

- 8 |

|

|

Удельный вес автоматизированного оборудования |

0, 33 |

0, 33 |

0 |

|

|

Общая стоимость машин и оборудования |

1196 |

1185 |

- 11 |

|

Вывод: Данные таблицы показывают, что стоимость нового оборудования в 2005 году по сравнению с 2004 годом снизилась на 7 рублей и составила 263 рубля, а удельный вес нового оборудования в 2004 году был на 0,01 больше, чем в 2005 г.

Стоимость прогрессивного оборудования оказалась в 2005 году на 10 рублей больше, чем в 2004 г., таким образом, удельный вес прогрессивного оборудования оказался на 0,01 больше в 2005 году, чем в 2004 г.

Стоимость механизированного оборудования в 2005 году составила 275 рублей, что на 6 рублей меньше, чем в 2004 г., а удельный вес данного оборудования остался на том же уровне.

Стоимость автоматизированного оборудования в 2004 году оказалась на 8 рублей больше, чем в 2005 г., а удельный вес автоматизированного оборудования в 2005 году по сравнению с 2004 годом не изменился и остался на том же уровне.

Общая стоимость машин и оборудования в 2005 году составила 1185 рублей, что на 11 рублей меньше, чем в 2004 году.

Факторный анализ влияния на фондоотдачу основных производственных фондов обновления, автоматизации и механизации производства проводится по формуле:

ФОопф = Удi * ФОi,

где Удi – удельный вес i-го вида оборудования в его общей стоимости, ФОi – фондоотдача i-го вида оборудования.

Таблица 2

Анализ механизации и автоматизации производства

|

Показатель |

Значение показателя |

Абсолютное изменение, (+/-) |

Влияние на фондоотдачу ОПФ |

||

|

предыдущий год 2004 г. |

отчетный год 2005 г. |

изменения удельного веса |

изменения фондоотдачи оборудования |

||

|

Объем выпуска продукции, руб. |

3235 |

4786 |

+1551 |

- |

- |

|

Среднегодовая стоимость, руб.: - ОПФ |

1196 |

1185 |

- 11 |

- |

- |

|

- нового оборудования |

270 |

263 |

- 7 |

- |

- |

|

- прогрессивного оборудования |

250 |

260 |

+ 10 |

- |

- |

|

- механизированного оборудования |

281 |

275 |

- 6 |

- |

- |

|

- автоматизированного оборудования |

395 |

387 |

- 8 |

- |

- |

|

Удельный вес оборудования в ОПФ: - нового |

0, 23 |

0, 22 |

- 0, 01 |

- 0,1198 |

- |

|

- прогрессивного |

0, 21 |

0, 22 |

+ 0, 01 |

+ 0,1294 |

- |

|

- механизированного |

0, 23 |

0, 23 |

0 |

0 |

- |

|

- автоматизированного |

0, 33 |

0, 33 |

0 |

0 |

- |

|

Фондоотдача, руб.: - ОПФ |

2,7 |

4, 04 |

+ 1, 34 |

- |

+ 1, 34 |

|

- нового оборудования |

11, 98 |

18, 2 |

+ 6, 22 |

- |

+ 1, 3684 |

|

- прогрессивного оборудования |

12, 94 |

18, 41 |

+ 5, 47 |

- |

+ 1, 2034 |

|

- механизированного оборудования |

11, 51 |

17, 40 |

+ 5, 89 |

- |

+ 1, 3547 |

|

- автоматизированного оборудования |

8, 19 |

12, 37 |

+ 4, 18 |

- |

+ 1, 3794 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.