Билет 28

1.Операционный леверидж и комбинированный эффект рычагов

Произв.(операц.)рычаг опр-ся соотн. пост. и перем. издержек. Действие эффекта производственного рычага= выручка от реализованной продукции и общие переменные издержки увеличиваются пропорционально объему производства компании, а величина постоянных издержек остается при этом постоянной. (чем больше удельный вес постоянных издержек в сумме производственных затрат компании, тем больше сила производственного рычага)

Силаоперационногорычага (Degree of Operational Leverage — DOL) :

DOL= (Процентное измерение EBIT)/(Процентное измерение выручи от продаж)

Прибыль до выплаты процентов и налогов:

EBIT= PQ-(FC+ AVC- Q) = Q(P-AVC) – FC, где Р— цена за ед. продукции; Q— кол-во реализ. продукции; ЕС— пост. издержки; AVC— средние переем. издержки.

Операц. (произв-ый) и фин. рычаги могут действовать совместно, так что изменение показателей деят-и компании, измеряемое объемом продаж, с умноженной силой влияет на величину прибыли на акцию. Совместное действие рычагов можно разделить на 2стадии:1) при наличии постоянных издержек рост (падение) объема продаж ведет к умноженному росту (снижению) прибыли компании до выплаты процентов и налогов (ЕВIТ), в чем и проявляется сила операционного рычага; 2) при использовании компанией заемного капитала рост (снижение) прибыли до выплаты процентов и налогов ведет к умноженному росту (снижению) величины прибыли на акцию, что обусловливается действием финансового рычага соответствующей силы.

Совместный эффект производственного и финансового рычагов определяется степенью процентного изменения прибыли на акцию (EPS) при данном процентном изменении объема продаж.

Совместный эффект рычагов (CombinedLeverageEffect — CLE):

|

CLE = - |

Процентное измерение EPS

Процентное измерение объема продаж

Экономическая ситуация непредсказуема. Продажи могут оказаться ниже, чем прогнозировались, могут снизиться относительно пред. периода. В этом случае рычаги будут работать против интересов акционеров и сравнительно небольшое снижение объемов продаж может дать более значительное сокращение прибыли на акцию (EPS). В этих условиях должна быть учтена неопределенность, или риски по управлению компанией.

Производственный рискФакторы: 1. невозможно точно предсказать спрос на продукцию компании, => есть неопределенность относит.о будущего объема сбыта. 2. источником операционной неопределенности является непредсказуемость производственных издержек, так как цены на факторы произв-ва и в первую очередь на сырьевые товары подвержены очень резким изменениям.

Финансовый рискобусловлен неопределенностью относит. будущей доходности активов компании. Дох-ть активов может оказаться ниже процентной ставки на обслуживание долга, а большая доля заемных средств ведет к повыш. степени риска в отношении уровня прибыли на акцию.

Совокупный рискакционеров компании складывается из производственного и финансового рисков. Если компания работает в рискованной деловой среде, сбывая продукцию на крайне нестабильных рынках в отрасли с высоким весом пост. издерж. +сущ-т долг. обяз-ва комп., что еще больше увеличивает уровень общего риска. В этих условиях низкий уровень финансового рычага (и финансового риска) мог бы смягчить влияние сильного делового риска. С другой стороны, в компаниях с низким уровнем делового риска более спокойно можно принять реш-е об увеличении долговых обязательств с целью увеличения уровня финансового рычага.

2.Модели оценки стоимости акций

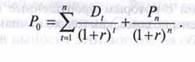

Модель дисконтированного потока дивидендов. Внутр. ст-ть любого актива, который предп-ся исп-ть как инструм. инвестиций, равна прицеленной стоимости потока ден. средств, создаваемых этим активом для инвестора. Применительно к обыкновенным акциям эта формула означает сумму потоков дивидендов, которые инвестор предполагает получать наличными ежегодно, плюс текущая ст-ть курса акции, который сложится в будущем: где Pi— цена акции в конце периода n, когда инвестор планирует продать ее; Dn— размер дивиденда, соответствующий периоду времени t: r — ставка дисконтирования (ожидаемая норма доходности), соответствующая уровню риска инвестирования в акции данной корпорации.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.