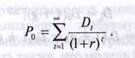

2. Способ оценки предстоящих потоков денежных средств

от акции (if дивиденды поступают

в течение неогранич. периода времени) В этом случае ст-ть акции

представляет собой привед. ст-ть всех будущих

дивидендов, которые инвестор ожидает получить в течение бесконечного периода

инвестиций. Инвестор, продавая

акцию дороже курса приобретения, может получить прирост капитала в дополнение к

дивидендам. Однако совершенно очевидно при этом, что курс ее продажи представляет

в свою очередь функцию от потока последующих за моментом продажи (т. е.

будущих) дивидендов. Подход, в котором ст-ть акции рассматривается как функция от потока будущих дивидендов, известен как модель

оценки стоимости дивидендов. При использовании данного подхода

весьма проблемной является задача прогнозирования возможных дивидендов в

обозримом будущем

2. Способ оценки предстоящих потоков денежных средств

от акции (if дивиденды поступают

в течение неогранич. периода времени) В этом случае ст-ть акции

представляет собой привед. ст-ть всех будущих

дивидендов, которые инвестор ожидает получить в течение бесконечного периода

инвестиций. Инвестор, продавая

акцию дороже курса приобретения, может получить прирост капитала в дополнение к

дивидендам. Однако совершенно очевидно при этом, что курс ее продажи представляет

в свою очередь функцию от потока последующих за моментом продажи (т. е.

будущих) дивидендов. Подход, в котором ст-ть акции рассматривается как функция от потока будущих дивидендов, известен как модель

оценки стоимости дивидендов. При использовании данного подхода

весьма проблемной является задача прогнозирования возможных дивидендов в

обозримом будущем

![]() Модель постоянных

дивидендов. Суть: дивиденды остаются неизменными из года в

год. При этом ст-ть акций компаний, у которых выплач. дивиденды не растут,

равна капитализир. ст-ти годового дивиденда: (эта модель исп-ся для оценки

стоимости привилег. акций)

Модель постоянных

дивидендов. Суть: дивиденды остаются неизменными из года в

год. При этом ст-ть акций компаний, у которых выплач. дивиденды не растут,

равна капитализир. ст-ти годового дивиденда: (эта модель исп-ся для оценки

стоимости привилег. акций)

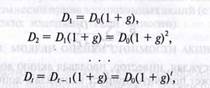

Модель постоянного роста. Суть: дивиденды растут года в год с пост. темпом прироста g.

Тогда: (рис) где D0 —

дивиденд на конец текущего года, т.

е. года, предшеств. году приобретения акции( уже известный дивиденд).

Модель постоянного роста. Суть: дивиденды растут года в год с пост. темпом прироста g.

Тогда: (рис) где D0 —

дивиденд на конец текущего года, т.

е. года, предшеств. году приобретения акции( уже известный дивиденд).

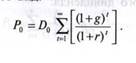

![]() Темп прироста дивиденда gпри использ. данной модели определяют

на основе стат. данных по выплате за предыдущие годы. Использ-ся формула средн.

геометрической: где D1и Dn — размеры дивидендов на

начальный (1)и последний (п) годы

конкретного интервала времени, предшествующего году покупки акций.Формула для

расчета цены обыкновенной акции с учетом вышесказанного приобретает вид:

Темп прироста дивиденда gпри использ. данной модели определяют

на основе стат. данных по выплате за предыдущие годы. Использ-ся формула средн.

геометрической: где D1и Dn — размеры дивидендов на

начальный (1)и последний (п) годы

конкретного интервала времени, предшествующего году покупки акций.Формула для

расчета цены обыкновенной акции с учетом вышесказанного приобретает вид:

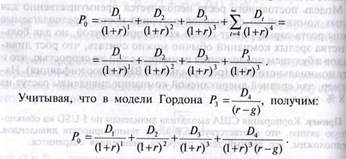

Данное уравнение наз-ся моделью, когда рост потока денежных средств (через параметры Dи g) или снижение требуемой нормы доходности (г) ведет к росту стоимости акций. Условием корректного использования модели Гордона является условие (r >g); в противном случае цена акциидолжна была бы быть бесконечной.

Модель Гордона применима и для случая акций с нулевым ростом. Модель постоянного роста используется преимущественно для зрелых компаний со стабильной историей роста. Предполагаемые Темпы роста варьируются от одной компании к другой, но для большинства зрелых компаний обычно можно считать, что рост дивидендовв будущем продолжится примерно с той же скоростью, что и рост номинального ВВП (рост реального ВВП плюс инфляция).

Сверхбыстрый рост курса акций. В модели Гордона предполагается, что размер дивидендных выплат на акцию растет с постоянной скоростью, меньшей, чем уровень рыночной капитализации (г >g). На практике корпорации растущих отраслей, по крайней мере в начальный период роста, могут иметь сверхвысокие темпы роста. Такой сверхбыстрый рост не может продолжаться бесконечно долго; он длится до достижения отраслью стадии зрелости, на которой темпы роста становятся боля умеренными.

Если

сверхбыстрый рост ожидается в течение трех лет, а после этого дивиденды будут

расти с постоянной годовой скоростью g, формула расчета цены акции примет вид:рис1

Если

сверхбыстрый рост ожидается в течение трех лет, а после этого дивиденды будут

расти с постоянной годовой скоростью g, формула расчета цены акции примет вид:рис1

Снимем ограничение, отражающее условие бесконечного владения акциями=>Доход акционера в этом случае складывается из дивидендов и возможного дохода от повышения акции в цене. (рис.2)

Если темп роста дивидендов и ставка дисконтирования остаются неизменными, цена акций растет с той же скоростью, что и дивиденд на эту акцию.

Выводы:

1.

когда бы акция ни была

продана, ее приведенная суммарная ст-ть остается неизменной;

когда бы акция ни была

продана, ее приведенная суммарная ст-ть остается неизменной;

2. при увеличении временного горизонта существования акции доля приведенной стоимости будущей ее цены в приведенной суммарной стоимости сокращается с одновременным возрастание ем доли накопленной приведенной стоимости потока дивидендов

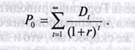

Поскольку временной горизонт существования акции /не ограничен, конечную цену акции, приведенная величина которой в этом случае будет стремиться к нулю, можно не принимать во внимание и определять текущую цену сегодняшнего дня как приведенную ст-ть бесконечного потока дивидендов:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.