Билет 23.

При моделировании расчетов фьючерсных цен исходят из двух совершенно разных способов получения актива в определенное время.Один из способов заключ. В покупке его сейчас по спотовой цене и хранении до запланированной даты,другой-в покупке фьючерсного контракта. Поскольку оба способа приводят к покупке актива, можно ожидать,что и затраты на реализацию обоих способов будут одни и те же.Если инвестор купит актив сегодня по спотовой цене,то он потеряет возможный процентный доход,кот.мог бы получить разместив эти денги на депозитном счете.Учитывая это имеем:

F=S(1+i t/360 ), где F-фьючерсная цена биржевого актива на текущий момент времени,S- текущая цена биржевого актива, I – годовая ставка процента на безрисковый актив, t- число дней оставшихся до окончания срока действия ф.к.Полученная модель должна быть конкретизирована к виду биржевого актива,на кот. заключается фью.контракт. Основные модели:

Модель фьючерсной цены на физический актив. В этой модели находят отражение затраты инвестора,связ.с физическим характером биржевого актива:расходы на страхование товара,его хран.на биржевом складе,трнспортные и погрузо-разгрузочные расходы. F=S[1+(i+Δ)t/360],i-годовая ставка процента,Δ-расходы,связ.с товарным характером биржевого актива, % за год к рыночной стоимости актива.

Модель фьючерсной цены на фондовый актив.Модель должна учитывать прирост исходной суммы капитала,а не того дохода,кот.она приносит,доход должен вычитаться из рыночной ставки.

F=S[1+(i-q)t/360],F-фьючесная цена биржевого актива,приносящего доход на текущий момент,S-текущая(спотовая) рыночная ценадоходного актива,учит.приносимый доход.,q-доходность по активу.

Модель фьючесной цены на валютный актив.Основана на паритете процентных ставок.Допустим,курс равен S RUR/USD,процентные ставки, irur и iusd.Для инвестора есть 2 стратегии:

1)разместить сумму на руб.депозите и получить по завершении периода t средства в размере:S(1+irurt/360)RUR

2)конвертировать сумму и разместить под ставку I usd на период t одновременно продав за рубли по фьючерсному обменному курсу F(RUR/USD)- S(1+iusdt/360)USD.Оба варианта обеспечат одинаковый результат,соответственно=>

S(1+irur t/360)= S(1+iusd t/360)F=>F=S(1+irur t/360)/ (1+iusd t/360).

F- фьючерсный обенный курсна тек.момент, S-текущий валютный курс, i rur –банковская процентная ставка по руб.депозитам,i usd-по долларовым депозитам, t-число дней,остающихся до окончания срока действия контракта.

2)Биноминальная модель оценки стоимости опционов.

Биноминальная модель ценообразования(б.м),известна как модель Кокса-Росса-Рубинштейна и позволяет дать точную оценку опционов.Б.м. опционного ценообразования предполагает ,что фактические события, связанные с изменением курсов базовых акций, происходят не случайным образом, а регулярно, с определенным шагом во

времени(дискретно)

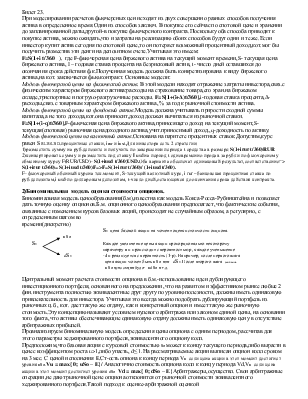

S0 – цена базовой акции на момент оценки стоимости опциона.

u So

u So

S0 Каждое увеличение цены акции пропорционально некоторому

параметру u и происходит с вероятностью p, каждое уменьшение

d S0 -d и реализуется с вероятность (1-p). Например, после первого шага

цена акции может быть u So или d S0 .После второго шага снижение

u So цена акции будет ud So и т.д.

Центральный момент расчета стоимости опциона в б.м.-использование идеи дублирующего инвестиционного портфеля, основанного на предложении, что на развитом и эффективном рынке любые 2 фин.инструмента полностью эквивалентные друг другу по уровню полезности, должны иметь одинаковую привлекательность для инвестора. Учитывая это всегда можно подобрать дублирующий портфель из рыночных ц.б., кот. дает такую же отдачу, как и конкретный опцион и имеет такую же рыночную стоимость.Эту концепцию называют условием нулевого арбитража или законом единой цены, на основании того факта, что активы обеспечивающие одинаковую отдачу должны иметь одинаковую цену в отсутствие арбитражных прибылей.

Проанализируем биноминальную модель определения цены опциона с одним периодом, рассчитав для этого параметры хеджированного портфеля,эквивалентного опциону колл.

Предположим,что базовая акция с курсовой стоимостью So может к концу текущего периода,либо вырасти в ценес коэффицентом роста u>1,либо упасть, d≤ 1.На рассматриваемые акции выписан опцион колл сроком на 3 мес. С ценой исполнения E.Ст-ость опиона к концу периода Vu если цена акции в этот момент достигнет уровня uSo.Vu = max{ 0; uSo – E}/ Аналогично стоимость опциона колл к концу периода Vd,Vu если цена акции в этот момент достигнет уровня dSo Vd = max{ 0; dSo – E}Арбитражеры,осуществл. Свои арбитражные операции,не дают рыночной цене опциона отклонится от рыночной стоимости эквивалентного хеджированного портфеля.Такой подход к оценке-арбитражной оценкой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.