первом случае стоимость заемного капитала равна процентной ставке кредита и определяется путем договорного соглашения между кредиторами и заемщиком в каждом конкретном случае отдельно.

|

|

Во втором случае стоимость капитала определяется уровнем доходности к погашению, которая может быть рассчитана из формулы:

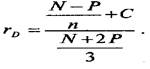

где Р — текущая рыночная цена облигации; С — ежегодная процентная выплата (купон); N - номинальная стоимость облигации; t — количество лет, оставшихся до погашения облигации.Это уравнение, как было отмечено выше, можно решить лишь приближенно, и весьма хорошее приближение может быть получено с использованием формулы Родригеса:

Если компания хочет привлечь заемный капитал, то

она должна будет выплачивать по

привлеченным средствам процентный доход, как минимум равный доходности по существующим облигациям. Таким образом, внутренняя доходность по существующим

облигациям компании будет

представлять собой стоимость привлечения дополнительного заемного

капитала.Если у компании появятся

избыточные средства, то она сможет их использовать

на покупку (по существу, погашение) существующих облигаций по их рыночной стоимости. Сделав это, компания получит доход, равный доходу, который бы получил любой

другой инвестор, если бы он купил облигации по их рыночной стоимости и

держал у себя до момента погашения.

Если компания хочет привлечь заемный капитал, то

она должна будет выплачивать по

привлеченным средствам процентный доход, как минимум равный доходности по существующим облигациям. Таким образом, внутренняя доходность по существующим

облигациям компании будет

представлять собой стоимость привлечения дополнительного заемного

капитала.Если у компании появятся

избыточные средства, то она сможет их использовать

на покупку (по существу, погашение) существующих облигаций по их рыночной стоимости. Сделав это, компания получит доход, равный доходу, который бы получил любой

другой инвестор, если бы он купил облигации по их рыночной стоимости и

держал у себя до момента погашения.

Если компания по другому инвестирует избыточные средства, то она отказывается от альтернативы погашения облигаций, выбирая, по крайней мере, столь же (или не менее) прибыльную альтернативу.Итак, доходность облигации к погашению — это альтернативная стоимость решения об инвестировании средств.

Таким образом, независимо от того, имеются ли у компании избыточные средства или она нуждается в их притоке, доходность существующих облигаций к погашению представляет собой стоимость заемных средств.

Эффективная стоимость заемных средств. Говоря о стоимости заемного капитала, необходимо учитывать следующее очень важное обстоятельство: процентные платежи по долговым обязательствам вычитаются из базы налогообложения, что делает необходимым учитывать при расчете стоимости заемных средств ставку корпоративного налога на прибыль.

В

отличие от доходов, выплачиваемых акционерам, проценты,

выплачиваемые по

заемному капиталу, включаются в себестоимость

продукции, т. е. учитываются в отчете о прибыли до выплаты налога

на прибыль. ,

Таким образом, стоимость заемного капитала после уплаты налогов становится ниже внутренней доходности облигации, или стоимости до уплаты налогов.

Для того чтобы отразить этот финансовый феномен, рассматривают эффективную стоимость заемного капитала:

![]()

где / — ставка налога на прибыль.

25(2). Оптимизация инвестиционного портфеля

Ожидаемая доходность и степень риска, рассчитанные для каждое го портфеля, входящего в эффективное множество, позволяют, основываясь на соотношении этих двух параметров, выбрать предпочтительный из анализируемых портфелей.

Проанализируем эту непростую проблему при помощи графической модели, представленной на рис. 2.20.

По отношению к представленным на этом рисунке инвестиционным портфелям могут быть сделаны следующие выводы:

1) портфель L является

предпочтительнее портфеля М, поскольку I оба обладают одинаковой

ожидаемой доходностью ![]() , но портфель L менее рискован, чем

, но портфель L менее рискован, чем ![]() .

.

2) портфель N является предпочтительнее портфеля М, так как

![]()

|

|

3) те портфели ценных бумаг, которые располагаются в квадранте IV, следует рассматривать как предпочтительные по отношению к портфелю М;

4) те портфели, которые находятся ниже и правее точки М, т. е. вквадранте II, необходимо рассматривать с точки зрения инвесторов как менее привлекательные

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.