анализе является форма № 5-з (раздел I), а именно показатели: итого затрат на производство – стр. 002, сырье и материалы – стр. 004, покупные комплектующие изделия и полуфабриката – стр. 005, энергия – стр. 010+011, прочие материальные затраты – стр. 012, работы и услуги производственного характера – стр. 006, итого материальных затрат – стр. 003, расходы на оплату труда – стр. 015, отчисления на социальные нужды – стр. 017, амортизация основных фондов – стр. 018, прочие затраты- стр. 019.

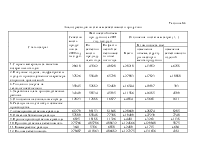

Анализ состава и структуры затрат на производство продукции проводится сопоставлением удельных весов элементов затрат за отчетный год с предыдущим. В табл. 6.2 приведена поэлементная группировка затрат на производство за два смежных периода (2000 и 2001 года) по анализируемому предприятию. Исходные данные для составления этой таблицы представлены в приложении 1. Для точного анализа данные за 2001 год приводятся в сопоставимый вид с данными 2000 года с помощью индекса цен равным 1,4.

Структура затрат на производство по экономическим элементам

|

Элементы затрат на производство |

2000 год |

2001 год |

Изменения (+, -) |

|||

|

Абсолютная сумма, тыс. руб. |

Удель-ный вес, % |

Абсолютная сумма, тыс. руб. |

Удель-ный вес, % |

Абсолютная сумма, тыс. руб. |

Удель-ный вес, % |

|

|

Сырье и материалы |

31930 |

11,63 |

76956 |

18,92 |

+45026 |

+7,29 |

|

Покупные комплек-тующие изделия и полуфабрикаты |

45700 |

16,65 |

83850 |

20,62 |

+38150 |

+3,97 |

|

Энергия |

60862 |

22,18 |

79607 |

19,57 |

+18745 |

-2,61 |

|

Прочие материаль-ные затраты |

2552 |

0,94 |

2677 |

0,66 |

+125 |

-0,28 |

|

Работы и услуги производственного характера, выполнен- ные другими органи- зациями |

6319 |

2,3 |

114 |

0,03 |

-6205 |

-2,27 |

|

Итого материальных затрат |

147363 |

53,70 |

243204 |

59,80 |

+95841 |

+6,10 |

|

Расходы на оплату труда |

71667 |

26,11 |

75091 |

18,46 |

+34,24 |

-7,65 |

|

Отчисления на социальные нужды |

21034 |

7,66 |

27294 |

6,72 |

+62,60 |

-0,94 |

|

Амортизация основных фондов |

18796 |

6,85 |

34482 |

8,48 |

+15686 |

+1,63 |

|

Продолжение табл. 6.2 |

||||||

|

Прочие затраты |

15584 |

5,68 |

26611 |

6,54 |

+11027 |

+0,86 |

|

Итого затрат на производство |

274444 |

100,0 |

406682 |

100,0 |

+132238 |

- |

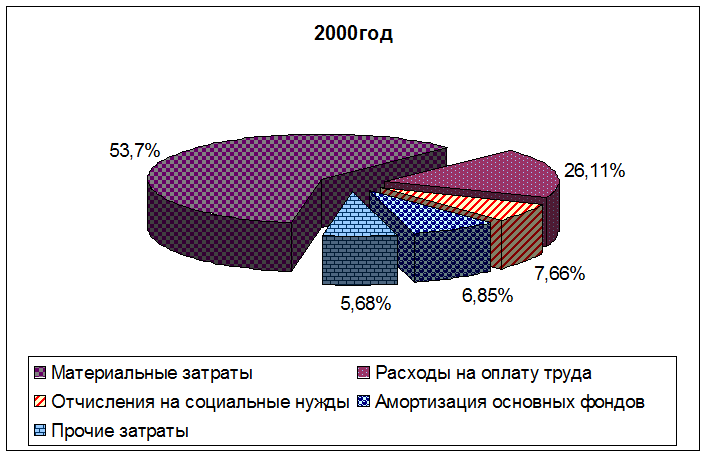

Графическое представление структуры затрат на производство по экономическим элементам отображено на рис. 2.

Показатели табл. 6.2 свидетельствуют, что в как 2000 году, так и 2001 году основную долю затрат на производство составляют материальные затраты. Они занимают более 50 % от общей суммы затрат, а удельный вес материальных затрат по сравнению с предыдущим годом увеличился на 6,1 % (95841 тыс. руб.). Следовательно, данное производство является материалоемким и важнейшим направлением снижения себестоимости продукции является сокращение материальных затрат. Увеличение удельного веса на 6,1 % может быть связано с увеличением затрат покупных полуфабрикатов на 3,97 % (38150 тыс. руб.), сырья и материалов на 7,29 % (45026 тыс. руб.). Большую долю в материальных затратах и в затратах на производство в целом занимают покупные комплектующие изделия и полуфабрикаты: 2000 год – 16,65 % и 2001 год – 20,62 %. Это свидетельствует о довольно высоком уровне кооперирования производства.

Так нужно отметить, что в материальных затратах и в затратах на производство в целом высокую долю составляет энергия всех видов. Данные из табл. 6.2 свидетельствуют, что в 2000 и 2001 годах удельные веса энергии в материальных затратах соответственно составили 22,18 % (60862 тыс. руб.) и 19,57 % (79607 тыс. руб.). Уменьшение доли затрат на энергию на 2,61 % (18745 тыс. руб.) говорит о снижении энерговооруженности предприятия. За рассматриваемый период с 26,11 % до 18,46 % снизились расходы на оплату труда. Так как в этот период численность работников на предприятии почти не изменилась, то снижение расходов на оплату труда свидетельствуют о росте производительности труда. В 2001 году на предприятии проводились мероприятия по унификации продукции и автоматизации труда, что в свою очередь также оказало влияние на повышение производительности труда.

Увеличение удельного веса амортизационных отчислений за анализируемый период с 6,85 % до 8,48 % свидетельствует о повышении технического уровня производства.

Прочие затраты повысились по сравнению с прошлым годом на 11027 тыс. руб., а их удельный вес повысился на 0,86 %. Увеличение удельного веса прочих затрат свидетельствует о повышении расходов по обслуживанию и управлению производством.

Увеличение удельного веса амортизационных отчислений за анализируемый период с 6,85 % до 8,48 % свидетельствует о повышении технического уровня производства.

Прочие затраты повысились по сравнению с прошлым годом на 11027

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.