Теоретична частина

Позичковий капітал є важливим параметром керування у сучасних бізнес-процесах. Різні типи кредитних відносин між кредитором (банком) та боржником (фірмою) виникають через різні схеми погашення боргу.

Нехай

![]() – сума кредиту, що береться на

– сума кредиту, що береться на ![]() місяців за річною процентною ставкою

місяців за річною процентною ставкою ![]() . Кожного

. Кожного ![]() -го місяця

(

-го місяця

(![]() ) боржник повинен виплачувати кредит

) боржник повинен виплачувати кредит ![]() деякими частинами

деякими частинами ![]() (база

кредиту), а також величину

(база

кредиту), а також величину ![]() за користування ним

(проценти). Якщо проценти нараховуються на всю суму кредиту

за користування ним

(проценти). Якщо проценти нараховуються на всю суму кредиту ![]() , то

, то

,

,  . (1.1)

. (1.1)

Такі проценти

називають простими і скоріше використовують у депозитних, ніж кредитних

зобов’язаннях. Сучасні кредити надаються під складні проценти, суть яких

полягає в тому, що вони нараховуються не на всю суму боргу ![]() , а на його поточний залишок

, а на його поточний залишок ![]() на початок місяця

на початок місяця ![]() .

Розглянемо найпоширеніші на практиці схеми кредитування за складними

процентами: диференціальну та ануїтетну.

.

Розглянемо найпоширеніші на практиці схеми кредитування за складними

процентами: диференціальну та ануїтетну.

Диференціальна

схема (від англ. differential

– різний, відмінний) передбачає виплату суми боргу ![]() рівними

частинами при нарахуванні процентів на залишок боргу

рівними

частинами при нарахуванні процентів на залишок боргу ![]() :

:

,

,  ,

,  ,

, ![]() . (1.2)

. (1.2)

Тим самим сума щомісячної виплати ![]() буде різною. Звідси й назва такої схеми

кредитування.

буде різною. Звідси й назва такої схеми

кредитування.

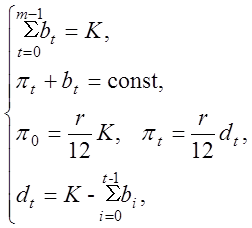

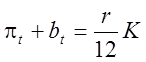

Ануїтетна

схема (від англ. annuity – рівні

фінансові виплати) передбачає виплату суми боргу ![]() різними

частинами при нарахуванні процентів на поточний залишок боргу

різними

частинами при нарахуванні процентів на поточний залишок боргу ![]() за умови незмінності щомісячної виплати

за умови незмінності щомісячної виплати ![]() . Задовольняючи систему умов

. Задовольняючи систему умов

(1.3)

(1.3)

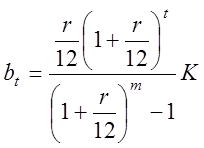

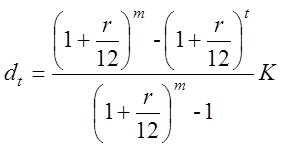

приходимо до таких

формул для ануїтетної схеми кредитування (![]() ):

):

,

,  . (1.4)

. (1.4)

У цьому випадку, як і для диференціальних виплат,

.

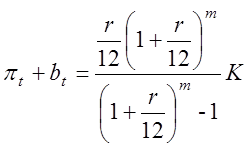

Також можна отримати формулу для розрахунку щомісячної виплати по ануїтетному кредиту.

. (1.5)

. (1.5)

Зауважимо, що при ![]() формула

(1.5) набуває вигляду

формула

(1.5) набуває вигляду

(1.6)

(1.6)

і є формулою для

безстрокового ануїтету, або перпетуїтету

(від англ. perpetual – вічний,

нескінченний). Перпетуїтети часто застосовуються при обчисленні дивідендів,

купонів по облігаціях та інших фінансових розрахунках. У кредитуванні

перпетуїтети на практиці не трапляються. Тому надалі вони будуть мати суто

математичне значення.

Практична частина

Для порівняння диференціальної та ануїтетної схем кредитування провести аналіз математичних моделей (1.2) та (1.4).

Вихідні дані:

|

№ |

тис. грн |

|

|

|

42 |

505 |

22 |

22,5 |

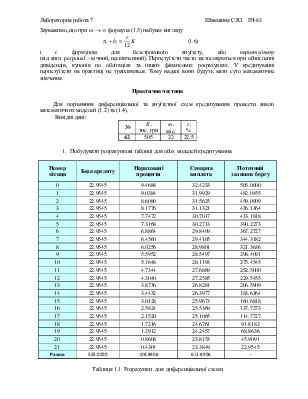

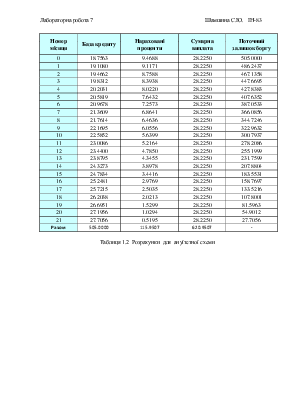

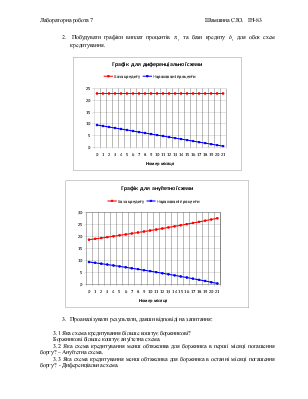

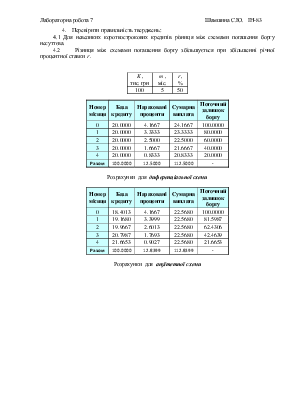

1. Побудувати розрахункові таблиці для обох моделей кредитування.

|

Номер місяця |

База кредиту |

Нараховані проценти |

Сумарна виплата |

Поточний залишок боргу |

|

|

0 |

22.9545 |

9.4688 |

32.4233 |

505.0000 |

|

|

1 |

22.9545 |

9.0384 |

31.9929 |

482.0455 |

|

|

2 |

22.9545 |

8.6080 |

31.5625 |

459.0909 |

|

|

3 |

22.9545 |

8.1776 |

31.1321 |

436.1364 |

|

|

4 |

22.9545 |

7.7472 |

30.7017 |

413.1818 |

|

|

5 |

22.9545 |

7.3168 |

30.2713 |

390.2273 |

|

|

6 |

22.9545 |

6.8864 |

29.8409 |

367.2727 |

|

|

7 |

22.9545 |

6.4560 |

29.4105 |

344.3182 |

|

|

8 |

22.9545 |

6.0256 |

28.9801 |

321.3636 |

|

|

9 |

22.9545 |

5.5952 |

28.5497 |

298.4091 |

|

|

10 |

22.9545 |

5.1648 |

28.1193 |

275.4545 |

|

|

11 |

22.9545 |

4.7344 |

27.6889 |

252.5000 |

|

|

12 |

22.9545 |

4.3040 |

27.2585 |

229.5455 |

|

|

13 |

22.9545 |

3.8736 |

26.8281 |

206.5909 |

|

|

14 |

22.9545 |

3.4432 |

26.3977 |

183.6364 |

|

|

15 |

22.9545 |

3.0128 |

25.9673 |

160.6818 |

|

|

16 |

22.9545 |

2.5824 |

25.5369 |

137.7273 |

|

|

17 |

22.9545 |

2.1520 |

25.1065 |

114.7727 |

|

|

18 |

22.9545 |

1.7216 |

24.6761 |

91.8182 |

|

|

19 |

22.9545 |

1.2912 |

24.2457 |

68.8636 |

|

|

20 |

22.9545 |

0.8608 |

23.8153 |

45.9091 |

|

|

21 |

22.9545 |

0.4304 |

23.3849 |

22.9545 |

|

|

Разом |

505.0000 |

108.8906 |

613.8906 |

- |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.