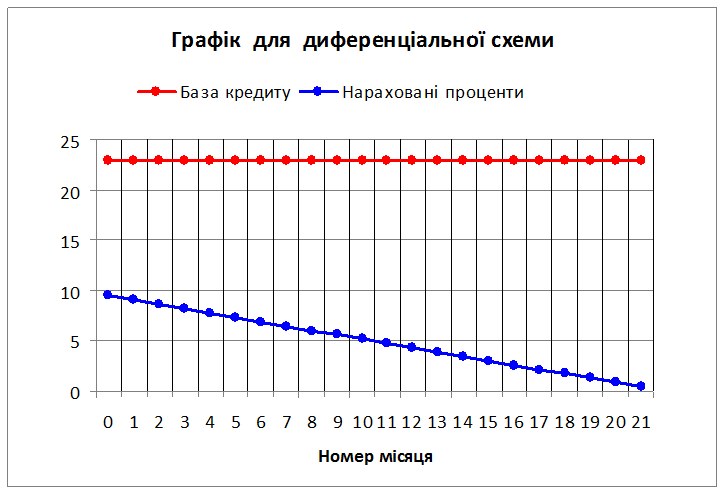

Таблиця 1.1 Розрахунки для диференціальної схеми

|

Номер місяця |

База кредиту |

Нараховані проценти |

Сумарна виплата |

Поточний залишок боргу |

|

|

0 |

18.7563 |

9.4688 |

28.2250 |

505.0000 |

|

|

1 |

19.1080 |

9.1171 |

28.2250 |

486.2437 |

|

|

2 |

19.4662 |

8.7588 |

28.2250 |

467.1358 |

|

|

3 |

19.8312 |

8.3938 |

28.2250 |

447.6695 |

|

|

4 |

20.2031 |

8.0220 |

28.2250 |

427.8383 |

|

|

5 |

20.5819 |

7.6432 |

28.2250 |

407.6352 |

|

|

6 |

20.9678 |

7.2573 |

28.2250 |

387.0533 |

|

|

7 |

21.3609 |

6.8641 |

28.2250 |

366.0856 |

|

|

8 |

21.7614 |

6.4636 |

28.2250 |

344.7246 |

|

|

9 |

22.1695 |

6.0556 |

28.2250 |

322.9632 |

|

|

10 |

22.5852 |

5.6399 |

28.2250 |

300.7937 |

|

|

11 |

23.0086 |

5.2164 |

28.2250 |

278.2086 |

|

|

12 |

23.4400 |

4.7850 |

28.2250 |

255.1999 |

|

|

13 |

23.8795 |

4.3455 |

28.2250 |

231.7599 |

|

|

14 |

24.3273 |

3.8978 |

28.2250 |

207.8804 |

|

|

15 |

24.7834 |

3.4416 |

28.2250 |

183.5531 |

|

|

16 |

25.2481 |

2.9769 |

28.2250 |

158.7697 |

|

|

17 |

25.7215 |

2.5035 |

28.2250 |

133.5216 |

|

|

18 |

26.2038 |

2.0213 |

28.2250 |

107.8001 |

|

|

19 |

26.6951 |

1.5299 |

28.2250 |

81.5963 |

|

|

20 |

27.1956 |

1.0294 |

28.2250 |

54.9012 |

|

|

21 |

27.7056 |

0.5195 |

28.2250 |

27.7056 |

|

|

Разом |

505.0000 |

115.9507 |

620.9507 |

- |

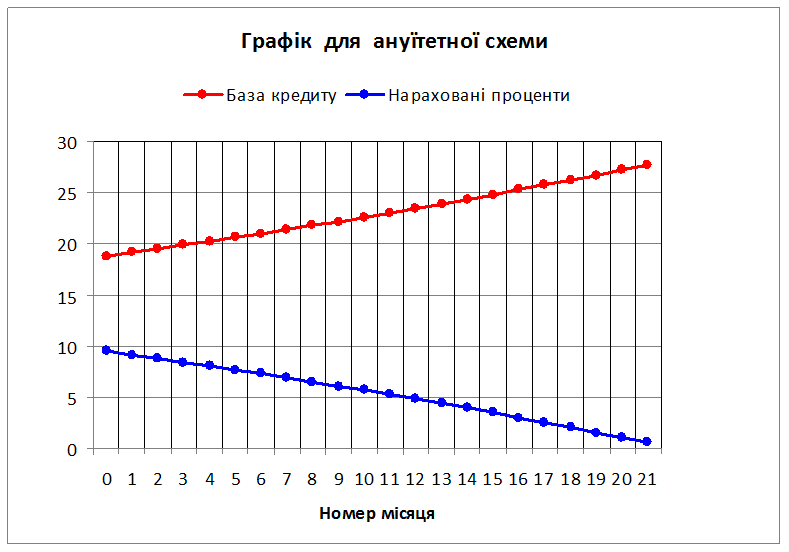

Таблиця 1.2 Розрахунки для ануїтетної схеми

2.

Побудувати графіки виплат процентів ![]() та бази кредиту

та бази кредиту ![]() для

обох схем кредитування.

для

обох схем кредитування.

3. Проаналізувати результати, давши відповіді на запитання:

3.1 Яка схема кредитування більше коштує боржникові?

Боржникові більше коштує ануїтетна схема.

3.2 Яка схема кредитування менш обтяжлива для боржника в перші місяці погашення боргу? – Ануїтетна схема.

3.3 Яка схема кредитування менш обтяжлива для боржника в останні місяці погашення боргу? - Диференціальна схема.

4. Перевірити правильність тверджень:

4.1 Для невеликих короткострокових кредитів різниця між схемами погашення боргу несуттєва.

4.2

Різниця між схемами погашення боргу збільшується

при збільшенні річної процентної ставки ![]() .

.

|

тис. грн |

|

|

|

100 |

5 |

50 |

|

Номер місяця |

База кредиту |

Нараховані проценти |

Сумарна виплата |

Поточний залишок боргу |

|

|

0 |

20.0000 |

4.1667 |

24.1667 |

100.0000 |

|

|

1 |

20.0000 |

3.3333 |

23.3333 |

80.0000 |

|

|

2 |

20.0000 |

2.5000 |

22.5000 |

60.0000 |

|

|

3 |

20.0000 |

1.6667 |

21.6667 |

40.0000 |

|

|

4 |

20.0000 |

0.8333 |

20.8333 |

20.0000 |

|

|

Разом |

100.0000 |

12.5000 |

112.5000 |

- |

Розрахунки для диференціальної схеми

|

Номер місяця |

База кредиту |

Нараховані проценти |

Сумарна виплата |

Поточний залишок боргу |

|

|

0 |

18.4013 |

4.1667 |

22.5680 |

100.0000 |

|

|

1 |

19.1680 |

3.3999 |

22.5680 |

81.5987 |

|

|

2 |

19.9667 |

2.6013 |

22.5680 |

62.4306 |

|

|

3 |

20.7987 |

1.7693 |

22.5680 |

42.4639 |

|

|

4 |

21.6653 |

0.9027 |

22.5680 |

21.6653 |

|

|

Разом |

100.0000 |

12.8399 |

112.8399 |

- |

Розрахунки для ануїтетної схеми

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.