Тема 1. Основные средства предприятия.

Задача 1.1. Произвести классификацию основных фондов, выделив:

1. Производственные и непроизводственные основные фонды;

2. Активную и пассивную части.

3. Определить структуру основных средств предприятия.

Таблица 1.1.1. Исходные данные

|

№ п/п |

Наименование вида ОФ |

Величина показателя |

|

1. |

Корпуса цехов млн. руб. |

150 |

|

2 |

Заводской дворец спорта, тыс. руб. |

940 |

|

3. |

Жилые дома, млн. руб. |

25 |

|

4 |

Инструмент и спецоснастка, млн. руб. |

14 |

|

5. |

Рабочие машины и оборудование, млн. руб. |

60 |

|

6 |

Библиотечные фонды завода, тыс. руб. |

650 |

|

7. |

Вычислительная техника, млн. руб. |

8,5 |

|

8 |

Измерительные приборы, млн. руб. |

1,1 |

|

9. |

Грузовой автотранспорт, млн. руб. |

5,0 |

|

10 |

Легковой автотранспорт тыс. руб. |

650 |

|

11 |

Поликлиника, млн. руб. |

3,8 |

Решение

Классификация ОФ произведена по общепринятой структуре.

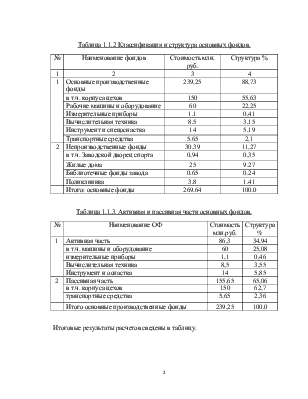

Таблица 1.1.2 Классификация и структура основных фондов.

|

№ |

Наименование фондов |

Стоимость млн. руб. |

Структура % |

|

1 |

2 |

3 |

4 |

|

1 |

Основные производственные фонды |

239,25 |

88,73 |

|

в т.ч. корпуса цехов |

150 |

55,63 |

|

|

Рабочие машины и оборудование |

60 |

22,25 |

|

|

Измерительные приборы |

1.1 |

0,41 |

|

|

Вычислительная техника |

8.5 |

3,15 |

|

|

Инструмент и спецоснастка |

14 |

5,19 |

|

|

Транспортные средства |

5.65 |

2,1 |

|

|

2 |

Непроизводственные фонды |

30.39 |

11,27 |

|

в т.ч. Заводской дворец спорта |

0,94 |

0,35 |

|

|

Жилые дома |

25 |

9.27 |

|

|

Библиотечные фонды завода |

0.65 |

0.24 |

|

|

Поликлиника |

3.8 |

1.41 |

|

|

Итого: основные фонды |

269.64 |

100.0 |

Таблица 1.1.3. Активная и пассивная части основных фондов.

|

№ |

Наименование ОФ |

Стоимость млн.руб. |

Структура % |

|

1 |

Активная часть |

86,3 |

34,94 |

|

в т.ч. машины и оборудование |

60 |

25,08 |

|

|

измерительные приборы |

1,1 |

0,46 |

|

|

Вычислительная техника |

8,5 |

3,55 |

|

|

Инструмент и оснастка |

14 |

5,85 |

|

|

2 |

Пассивная часть |

155,65 |

65,06 |

|

в т.ч. корпуса цехов |

150 |

62,7 |

|

|

транспортные средства |

5,65 |

2,36 |

|

|

Итого основные производственные фонды |

239,25 |

100,0 |

Итоговые результаты расчетов сведены в таблицу.

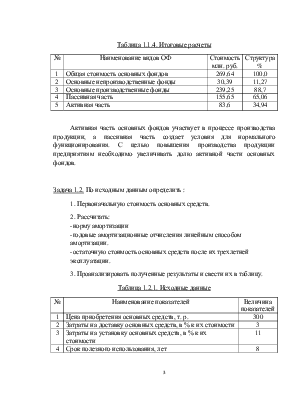

Таблица 1.1.4. Итоговые расчеты

|

№ |

Наименование видов ОФ |

Стоимость млн. руб. |

Структура % |

|

1 |

Общая стоимость основных фондов |

269,64 |

100,0 |

|

2 |

Основные непроизводственные фонды |

30,39 |

11,27 |

|

3 |

Основные производственные фонды |

239,25 |

88,7 |

|

4 |

Пассивная часть |

155,65 |

65,06 |

|

5 |

Активная часть |

83,6 |

34,94 |

Активная часть основных фондов участвует в процессе производства продукции, а пассивная часть создает условия для нормального функционирования. С целью повышения производства продукции предприятиям необходимо увеличивать долю активной части основных фондов.

Задача 1.2. По исходным данным определить :

1. Первоначальную стоимость основных средств.

2. Рассчитать:

-норму амортизации

-годовые амортизационные отчисления линейным способом амортизации.

-остаточную стоимость основных средств после их трехлетней эксплуатации.

3. Проанализировать полученные результаты и свести их в таблицу.

Таблица 1.2.1. Исходные данные

|

№ |

Наименование показателей |

Величина показателей |

|

1 |

Цена приобретения основных средств, т. р. |

300 |

|

2 |

Затраты на доставку основных средств, в % к их стоимости |

3 |

|

3 |

Затраты на установку основных средств, в % к их стоимости |

11 |

|

4 |

Срок полезного использования, лет |

8 |

Решение

Первоначальная стоимость основных средств:

Фп = Цо+Зтр+Зсм, тыс. руб., где

Цо – цена приобретения основных средств , тыс. руб. ;

Зтр и Зсм – соответственно транспортные расходы на доставку основных средств и затраты на их монтаж

Фп = 300+((3+11)/100)*300=300+0.14*300=300+42=342 тыс. руб.

Норма амортизации:

На = (Аг/Фп)*100%, где

Аг – годовые амортизационные отчисления, тыс. руб.

Аг = Фп/Т , тыс. руб, где

Т- срок службы основных средств.

Аг = 342/8=42.75 тыс. руб.

Норма амортизации:

На = (42.75*100%)/342=4275/342=12,5%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.