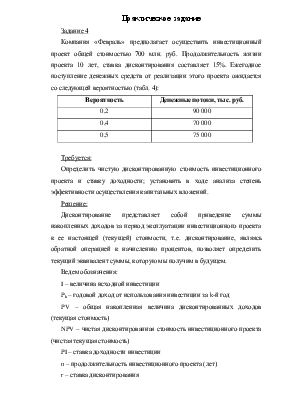

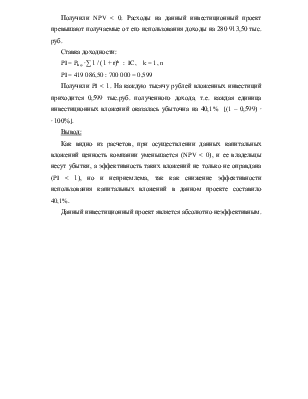

Компания «Февраль» предполагает осуществить инвестиционный проект общей стоимостью 700 млн. руб. Продолжительность жизни проекта 10 лет, ставка дисконтирования составляет 15%. Ежегодное поступление денежных средств от реализации этого проекта ожидается со следующей вероятностью (табл. 4):

|

Вероятность |

Денежные потоки, тыс. руб. |

|

0,2 |

90 000 |

|

0,4 |

70 000 |

|

0,5 |

75 000 |

Требуется:

Определить чистую дисконтированную стоимость инвестиционного проекта и ставку доходности; установить в ходе анализа степень эффективности осуществления капитальных вложений.

Решение:

Дисконтирование представляет собой приведение суммы накопленных доходов за период эксплуатации инвестиционного проекта к ее настоящей (текущей) стоимости, т.е. дисконтирование, являясь обратной операцией к начислению процентов, позволяет определить текущий эквивалент суммы, которую мы получим в будущем.

Ведем обозначения:

I – величина исходной инвестиции

Pk – годовой доход от использования инвестиции за k-й год

PV – общая накопленная величина дисконтированных доходов (текущая стоимость)

NPV – чистая дисконтированная стоимость инвестиционного проекта (чистая текущая стоимость)

PI – ставка доходности инвестиции

n – продолжительность инвестиционного проекта (лет)

r – ставка дисконтирования

Расчет суммы накопленных дисконтированных доходов осуществляется по формуле:

PV = ∑ Pk / (1 + r)k , k = 1, n (1)

По условию задачи годовой доход от использования инвестиции ожидается с различной вероятностью, поэтому для расчета накопленных дисконтированных доходов будем использовать средневзвешенный годовой доход (Pkср).

Так как средневзвешенный годовой доход от реализации проекта является постоянной величиной, формула (1) может быть представлена в следующем виде:

PV = Pkср ∙∑ 1 / (1 + r)k , k = 1, n (2)

Показатель 1 / (1 + r)k называется дисконтирующим множителем. Его значение для выбранного периода действия проекта и выбранной ставки дисконтирования рассчитано в финансовой таблице показателей (приложение № 1).

По условию задания проект предполагает разовую инвестицию. Чистая дисконтированная стоимость в данном случае представляет собой, по существу, показатель сравнения величины исходной инвестиции (I) и общей суммы накопленных дисконтированных доходов (PV):

NPV = PV – I = Pkср ∙∑ 1 / (1 + r)k – I, k = 1, n (3)

В общем случае (когда инвестирование проекта осуществляется в несколько этапов) в формуле (3) показатель исходной инвестиции (I) заменяется величиной дисконтированных инвестиций, т.е. приведенных к текущей стоимости аналогично дисконтированным доходам:

∑ Ik / (1 + r)k, где Ik – инвестиции, осуществленные в k-м году.

Очевидно, что если NPV > 0, то полученные от инвестиций доходы превышают инвестиционные вложения, а значит, проект является выгодным. При NPV = 0 инвестиционные доходы просто покрывают вложения в инвестиции. Но и в данном случае проект может быть расценен как прибыльный (с точки зрения менеджмента компании), так как происходит рост объемов производства, а в месте с ним и увеличение масштабов компании, ее престижа. NPV < 0 говорит о необоснованности инвестиционных вложений, так как они превышают полученные от данных инвестиций доходы (проект убыточен).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.