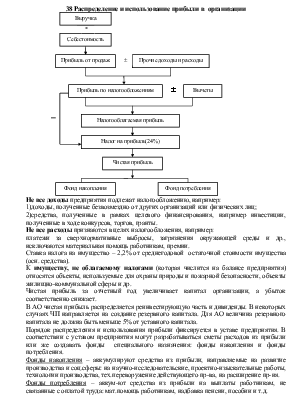

38 Распределение и использование прибыли в организации

|

Не все доходы предприятия подлежат налогообложению, например:

1)доходы, полученные безвозмездно от других организаций или физических лиц;

2)средства, полученные в рамках целевого финансирования, например инвестиции, полученные в ходе конкурсов, торгов, гранты.

Не все расходы признаются в целях налогообложения, например:

платежи за сверхнормативные выбросы, загрязнения окружающей среды и др., исключаются материальная помощь работникам, премии.

Ставка налога на имущество – 2,2% от среднегодовой остаточной стоимости имущества (осн. средства).

К имуществу, не облагаемому налогами (которая числится на балансе предприятия) относятся объекты, используемые для охраны природы и пожарной безопасности, объекты жилищно-коммунальной сферы и др.

Чистая прибыль за отчетный год увеличивает капитал организации, а убыток соответственно снижает.

В АО чистая прибыль распределяется реинвестирующую часть и дивиденды. В некоторых случаях ЧП направляется на создание резервного капитала. Для АО величина резервного капитала не должна быть меньше 5% от уставного капитала.

Порядок распределения и использования прибыли фиксируется в уставе предприятия. В соответствии с уставом предприятия могут разрабатываться сметы расходов из прибыли или же создавать фонды специального назначения: фонды накопления и фонды потребления.

Фонды накопления – аккумулируют средства из прибыли, направляемые на развитие производства и соц.сферы: на научно-исследовательские, проектно-изыскательные работы, технологии производства, тех.переворужение действующего пр-ва, на расширение пр-ия.

Фонды потребления – аккум-ют средства из прибыли на выплаты работникам, не связанные с оплатой труда: мат.помощь работникам, надбавка пенсии, пособии и т.д.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.