Год выпуска – 1997. За прошедшие 5 лет стоимость станка уменьшалась на 14,2% ежегодно. Таким образом, его остаточная стоимость составила 2724144 руб. Остаточный срок его полезного использования – 2 года.

Годовая норма амортизации:  ,

где ТОСТ– остаточный срок полезного использования;

,

где ТОСТ– остаточный срок полезного использования;

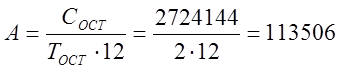

Месячные амортизационные отчисления:

руб.

руб.

Электроэрозионный вырезной станок AGIECUT-250 HS

Год выпуска – 1997. За прошедшие 5 лет стоимость станка уменьшалась на 14,2% ежегодно. Таким образом, его остаточная стоимость составила 9402993,6 руб. Остаточный срок его полезного использования – 2 года.

Годовая норма амортизации: ,

где ТОСТ – остаточный срок полезного использования;

Месячные амортизационные отчисления:

руб.

руб.

Результаты переоценки оборудования с учетом амортизационных отчислений на настоящей момент:

|

Оборудование |

Модель |

Остаточная стоимость |

|

Токарный станок |

16К20 |

15703 руб. |

|

Вертикально-фрезерный станок |

6Р13 |

13265 руб. |

|

Фрезерный станок с ЧПУ |

DMU-50V |

4275000 руб. |

|

Плоскошлифовальный станок |

3Г71М |

76530 руб. |

|

Координатно-шлифовальный станок |

3К-227А |

435744 руб. |

|

Электроэрозионный копировально-прошивочный станок |

AGIETRON-250 |

2724144 руб. |

|

Электроэрозионный вырезной станок |

AGIECUT-250 HSS |

10959200 руб. |

Таким образом, месячные амортизационные отчисления составляют 690054,66 руб.

Нелишним будет заметить, что при расчете любого проекта необходимо отчетливо себе представлять схему ценообразования. Наибольшее, в процентном соотношении, влияние на цену оказывает себестоимость изделия. В рамках данного проекта целесообразно будет детально рассмотреть и произвести анализ именно этой составляющей цены. Сама обечайка блока управления не продается– она входит в состав смесителя, а заниматься вычислениями доли выручки от реализации смесителя, приходящейся на долю обечайки, не имеет смысла. Таким образом, ограничимся исследованиями, касающимися изменениями себестоимости обечайки в результате изменения конструкции и, в данном случае, производительности прессформы при неизменной программе её выпуска.

Итак, на себестоимость изделия будут напрямую влиять следующие факторы: затраты на закупку материалов для изготовления деталей прессформы и обечайки, зарплата рабочим, завязанным в технологическом процессе, амортизация оборудования, арендная плата за производственное помещение, коммунальные платежи, налоги.

Следовательно, себестоимость будет состоять из:

|

Статья расходов |

Сумма |

Процент от общей суммы |

|

Заработная плата рабочим |

1228,48 руб. |

|

|

Единый социальный налог |

437,34 руб. |

|

|

Амортизация оборудования |

690054,66 руб. |

|

|

Закупка материала |

||

* По данным ЗАО «Завод экспериментального машиностроения «Энергия»».

* По данным ЗАО «Завод экспериментального машиностроения «Энергия»».

[1] Приказ Минфина РФ от 30 марта 2001 г №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

[2] Приказ Минфина РФ от 30 марта 2001 г №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

[3] Постановление Правительства РФ от 1 января 2002 года №1 «О классификации основных средств, включаемых в амортизационные группы».

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.