В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы[2].

Для подсчета амортизационных отчислений мы будем использовать линейный метод.

Установим срок полезного использования оборудования, используемого в технологическом процессе производства формообразующих деталей прессформы для изготовления обечайки блока управления смесителя, в соответствии с его амортизационной группой[3]:

|

Код ОКОФ |

Наименование |

Срок |

|

14 2922622– 14 2922624 |

Станки строгальные, фрезерные, шипорезные, шлифовальные, полировальные, сверлильные, пазовальные и долбежные. |

10…15 лет (6-я группа) |

|

14 2922010 |

Станки металлообрабатывающие, металло-режущие (токарной группы, сверлильно-расточной группы, зубообрабатывающие, фрезерные; строгальные и долбежные; болто- и гайконарезные; станки отрезные, специальные и специализированные). |

15…20 лет (7-я группа) |

|

14 0001010 |

Станки с ЧПУ, в том числе обрабатывающие центры. |

7…10 лет (5-я группа) |

|

14 2949010 |

Установки и оборудование для электрофизи-ческой обработки материалов. |

3…5 лет (3-я группа) |

Необходимо заметить, что при подборе группы для имеющегося оборудования в наших условиях следует стремиться к тому, чтобы срок полезного использования был минимальным– это позволит снизить срок окупаемости.

Итак, приступим к подсчету норм амортизации и амортизационных отчислений на оборудование.

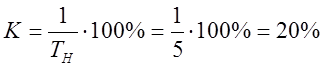

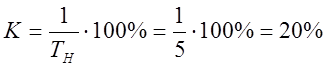

Токарный станок 16К20

Год выпуска – 1981. Следовательно, если оборудование отработало свой срок полезного использования (20 лет), то амортизация не может производиться по старым нормативным актам, да и в новой классификации1 для него нет места, а амортизационные отчисления не окончательно скомпенсировали его остаточную стоимость, то приказом директора можно назначить новый срок полезного использования указанного оборудования. Положим его равным 5-ти годам. Тогда

Годовая норма амортизации:  ,

где ТН– срок полезного использования, назначенный приказом

директора;

,

где ТН– срок полезного использования, назначенный приказом

директора;

Месячные амортизационные отчисления:

руб.

руб.

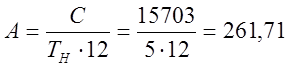

Вертикально-фрезерный станок 6Р13

Год выпуска – 1987. Здесь сложилась подобная ситуация (см. амортизация станка 16К20). Т.о. назначаем срок полезного использования также равным 5 годам. Тогда

Годовая норма амортизации:  ,

где ТН– срок полезного использования, назначенный приказом

директора;

,

где ТН– срок полезного использования, назначенный приказом

директора;

Месячные амортизационные отчисления:

руб.

руб.

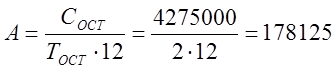

Фрезерный станок с ЧПУ DMU-50V

Год выпуска – 1997. Этот станок попадает под действие постановление Правительства РФ от 1 января 2002 года №1. Остаточный срок его полезного использования– 2 года. Проведем его переоценку.

Годовая норма амортизации:  ,

где ТОСТ– остаточный срок полезного использования;

,

где ТОСТ– остаточный срок полезного использования;

За прошедшие пять лет его стоимость уменьшалась на 14,3% ежегодно. Таким образом , его остаточная стоимость составляет 4275000 руб.

Месячные амортизационные отчисления:

руб.

руб.

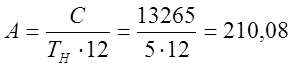

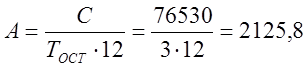

Плоскошлифовальный станок 3Г71М

Год выпуска – 1990. Согласно классификации остаточный срок его полезного использования – 3 года.

Годовая норма амортизации:  ,

где ТОСТ – остаточный срок полезного использования;

,

где ТОСТ – остаточный срок полезного использования;

Месячные амортизационные отчисления:

руб.

руб.

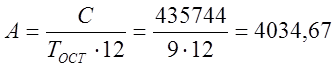

Координатно-шлифовальный станок 3К-227А

Год выпуска –1996. Остаточный срок его полезного использования – 9 лет.

Годовая норма амортизации:  ,

где ТОСТ– остаточный срок полезного использования;

,

где ТОСТ– остаточный срок полезного использования;

Месячные амортизационные отчисления:

руб.

руб.

Электроэрозионный копировально-прошивочный станок AGIETRON-250

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.