Регрессионный анализ однофакторной модели связи

С помощью программы Regr1 «Регрессионный анализ однофакторной модели связи» можно выбрать наиболее статистически значимую функцию зависимости выручки от продаж и периода времени (y и x) и согласно ей составить прогноз.

В результате анализа параметров всех предложенных моделей оказалось, что наиболее статистически значимые модели – это степенная и парабола 2 порядка.

Y = a0*x^a1 – степенная

Y = a0 + a1*x + a2*x^2 – парабола 2 порядка

Таблица 13 – Оценка параметров моделей степенной функции и параболы 2 порядка

|

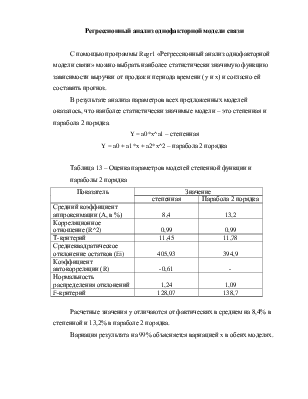

Показатель |

Значение |

|

|

степенная |

Парабола 2 порядка |

|

|

Средний коэффициент аппроксимации (А, в %) |

8,4 |

13,2 |

|

Корреляционное отношение (R^2) |

0,99 |

0,99 |

|

Т-критерий |

11,45 |

11,78 |

|

Среднеквадратическое отклонение остатков (Ei) |

405,93 |

394,9 |

|

Коэффициент автокорреляции (R) |

-0,61 |

- |

|

Нормальность распределения отклонений |

1,24 |

1,09 |

|

F-критерий |

128,07 |

138,7 |

Расчетные значения y отличаются от фактических в среднем на 8,4% в степенной и 13,2% в параболе 2 порядка.

Вариация результата на 99% объясняется вариацией x в обеих моделях.

Т- критерий Стъюдента расчетный больше табличного, т. е. параметры регрессии статистически значимы. (11,45 > 2.92 в степенной и 11,78 > 2,92, а параболе 2 порядка).

Среднеквадратическое отклонение остатков (Ei) должно быть наименьшим и из всех предложенных моделей у выбранных функций меньшее значение этого показателя – 394,9 и 405,93 соответственно.

Коэффициент автокорреляции модели параболы 2 порядка статистически недостоверен. По степенной модели он составил -0,61, т. е. связь между x и y средняя и обратная.

Нормальность распределения остатков стремится к 1. наиболее приближены к этому показателю параметры моделей параболы 2 порядка – 1,09, а также степенной модели – 1,24.

F-критерий Фишера расчетный больше, чем F-критерий табличный, поэтому обе модели статистически значимы.

При расчете параметров моделей программа Regr1 рассчитывает и коэффициенты регрессии. Для наших данных по выручке они равны:

Y= 577.86*x^1.77

Y = -613.5+853.6*x+243*x^2

Прогноз на 2008 г. согласно данным моделям составит 13652,82тыс. руб. по степенной модели и 13256,1 тыс. руб. по параболе 2 порядка. Из всех предложенных методик – это наиболее оптимистичный прогноз изменения объемов продаж.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.