ФГОУ ВПО Вятская государственная сельскохозяйственная

академия

Экономический факультет

Личное дело 05118/ф Оценка_________________________

Регистрационный номер в деканате___________________________

Работа поступила в деканат «____»_____________________2008г.

КОНТРОЛЬНАЯ РАБОТА № 1

По предмету Эконометрика

На тему___________________________________________________

Специальность Финансы и кредит

Студента 5 курса экономического факультета платной заочной, заочной ускоренной формы обучения

Выполнил Земцов Эдуард Николаевич

Набор октябрь 2005г.

Преподаватель Сысолятина Ирина Владимировна

Регистрационный № на кафедре______________________________

Работа поступила на кафедру «___»_____________________2008г.

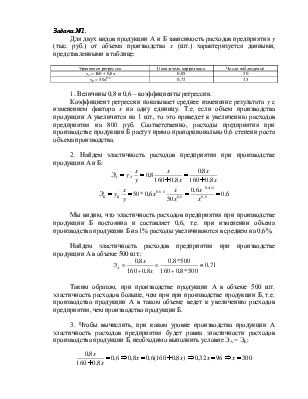

Задача №1.

Для двух видов продукции А и Б зависимость расходов предприятия y (тыс. руб.) от объема производства x (шт.) характеризуется данными, представленными в таблице:

|

Уравнение регрессии |

Показатели корреляции |

Число наблюдений |

|

yА = 160 + 0,8x |

0,85 |

30 |

|

yБ = 50x0,6 |

0,72 |

25 |

1. Величины 0,8 и 0,6 – коэффициенты регрессии.

Коэффициент регрессии показывает среднее изменение результата y с изменением фактора x на одну единицу. Т.е. если объем производства продукции А увеличится на 1 шт., то это приведет к увеличению расходов предприятия на 800 руб. Соответственно, расходы предприятия при производстве продукции Б растут прямо пропорционально 0,6 степени роста объема производства.

2. Найдем эластичность расходов предприятия при производстве продукции А и Б:

Мы видим, что эластичность расходов предприятия при производстве продукции Б постоянна и составляет 0,6, т.е. при изменении объема производства продукции Б на 1% расходы увеличиваются в среднем на 0,6%.

Найдем эластичность расходов предприятия при производстве продукции А в объеме 500 шт.:

Таким образом, при производстве продукции А в объеме 500 шт. эластичность расходов больше, чем при при производстве продукции Б, т.е. производство продукции А в таком объеме ведет к увеличению расходов предприятия, чем производство продукции Б.

3. Чтобы вычислить, при каком уровне производства продукции А эластичность расходов предприятия будет равна эластичности расходов производства продукции Б, необходимо выполнить условие ЭА = ЭБ:

Т.е. при уровне производства продукции А в 300 шт. эластичность ее расходов будет равна эластичности расходов при производстве продукции Б.

4. F-критерий рассчитывается по формуле:

где r – коэффициент корреляции,

n – количество наблюдений.

Оба значения F-критерия превышают табличные, поэтому оба уравнения регрессии являются значимыми.

Задача 2.

Известны данные по территории Уральского и Западно-Сибирского районов за ноябрь 1997 г.:

|

Территория |

Потребительские расходы на душу населения, тыс. руб. (y) |

Средняя з/п и выплаты социального характера, тыс. руб. (x) |

|

Уральский |

||

|

Респ. Башкортостан |

461 |

912 |

|

Удмуртская респ. |

524 |

809 |

|

Курганская обл. |

298 |

748 |

|

Оренбургская обл. |

351 |

847 |

|

Пермская обл. |

624 |

1087 |

|

Свердловская обл. |

584 |

1074 |

|

Челябинская обл. |

425 |

1008 |

|

Западно-Сибирский |

||

|

Респ. Алтай |

277 |

682 |

|

Алтайский край |

321 |

697 |

|

Кемеровская обл. |

573 |

1251 |

|

Новосибирская обл. |

576 |

967 |

|

Омская обл. |

588 |

898 |

|

Томская обл. |

497 |

1263 |

|

Тюменская обл. |

863 |

3027 |

Рассчитаем параметры линейного, степенного и показательного уравнений парной регрессии.

Задача состоит в том, чтобы найти коэффициенты a и b уравнения в виде y = a + bx. Используя МНК и MS Excel, получаем y = 263,41 + 0,21x.

Оценка значимости уравнения регрессии дается с помощью коэффициента корреляции, детерминации и F-критерия. Коэффициент корреляции показывает, насколько тесно связаны между собой фактор х и результат y. Чем ближе его значение к 1, тем более явно одна переменная влияет на другую. Коэффициент корреляции равен r = 0,80, что говорит о связи между параметрами, но не слишком тесной. При этом коэффициент детерминации равен r2 = 0,63, что свидетельствует в пользу значимости уравнения линейной регрессии. Критерий Фишера составил F = 20,60, что превышает табличное значение и подтверждает предположение о зависимости результативного признака от факторного. Таким образом, уравнение линейной регрессии статистически значимо.

Далее построим показательное уравнение для тех же данных в виде y = abх. Получаем y = 347,85 ∙ 1,0003х.

r = 0,74

r2 = 0,55

F = 15,93

Значения всех трех показателей хуже соответствующих для линейной модели, т.е. линейная модель лучше описывает реальную ситуацию. Коэффициент корреляции говорит о средней связи между факторным признаком и результативным. Коэффициент детерминации показывает, что всего 55% вариации результативного признака объясняется вариацией факторного, соответственно остальные 45% - остальными (случайными) факторами, которые не вошли в модель.

Если сравнивать две модели, то линейная функция больше подходит для моделирования данной ситуации.

Далее построим степенное уравнение для тех же данных в виде y = aхb. Получаем y = 10,45х0,56.

r = 0,90

r2 = 0,82

F = 25,59

Полученное уравнение значимо, т.к. критерий Фишера намного превышает табличное значение, и лучше описывает реальную ситуацию. Коэффициент корреляции равен 0,90, что говорит о тесной связи между признаками и о сильном влиянии фактора х на результат y. Судя по коэффициенту детерминации 82% вариации результативного признака объясняется вариацией факторного и всего 18% - остальными факторами. Эти показатели лучше, чем для линейной модели, т.е. для моделирования данной ситуации наиболее целесообразно использовать именно степенную модель.

Задача 3.

По 50 семьям изучалось потребление мяса – y (кг на душу населения) от дохода – x1 (руб. на одного члена семьи) и от потребления рыбы – x2 (кг на душу населения). Результат y = – 180 + 0,2х1 – 0,4х2. Cтандартные ошибки соответственно равны 20; 0,01; 0,25. Множественный коэффициент корреляции 0,85.

1. Коэффициент детерминации равен квадрату коэффициента корреляции 0,852 = 0,72.

2. Рассчитаем критерий Стьюдента по формуле:

где а – соответствующий параметр,

ma – его стандартная ошибка.

Значения первых двух критериев Стьюдента превышают табличные, соответственно коэффициенты а и b регрессии значимы. Коэффициент с не значим.

3. Рассчитаем частные F-критерии как квадраты соответствующих t-критериев: FB = 400, FC = 2,56. Таким образом, введение в модель фактора х1 после фактора х2 целесообразно, т.к. фактор х1 лучше объясняет вариацию результативного признака. Введение в модель фактора х2 после фактора х1 целесообразно, т.к. фактор не оказывает сильного влияния на результат.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.