АР(55) = -0.03269386117 0.02117916217 1.543680572 0.06138662473

АР(56) = -0.05102210066 0.01928667184 2.645459055 0.004100703447

АР(57) = -0.03740694192 0.0182446405 2.050297562 0.02021190434

Сумма кв. Остатков =7.475575061

Хи-Квадрат Тест автокорреляции Остатков =190.6378216

с числом степеней свободы = 1

Остатки есть Белый Шум с вероятностью не более чем =0

_________________________________________________________________________________

_________________________________________________________________________________

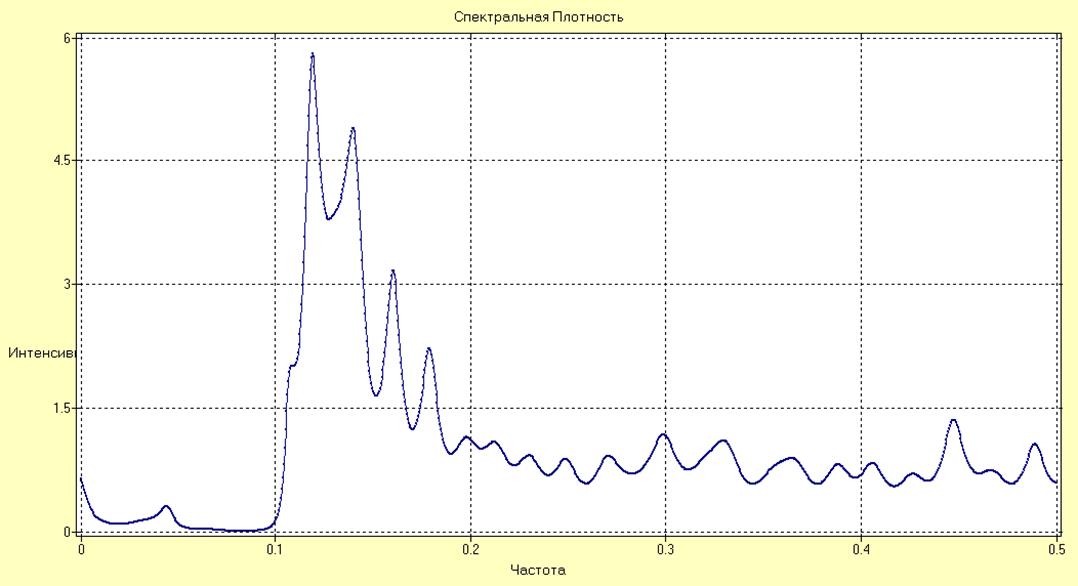

Рис.26. СПМ для параметрический АР модели (Левинсона-Дурбина).

|

|

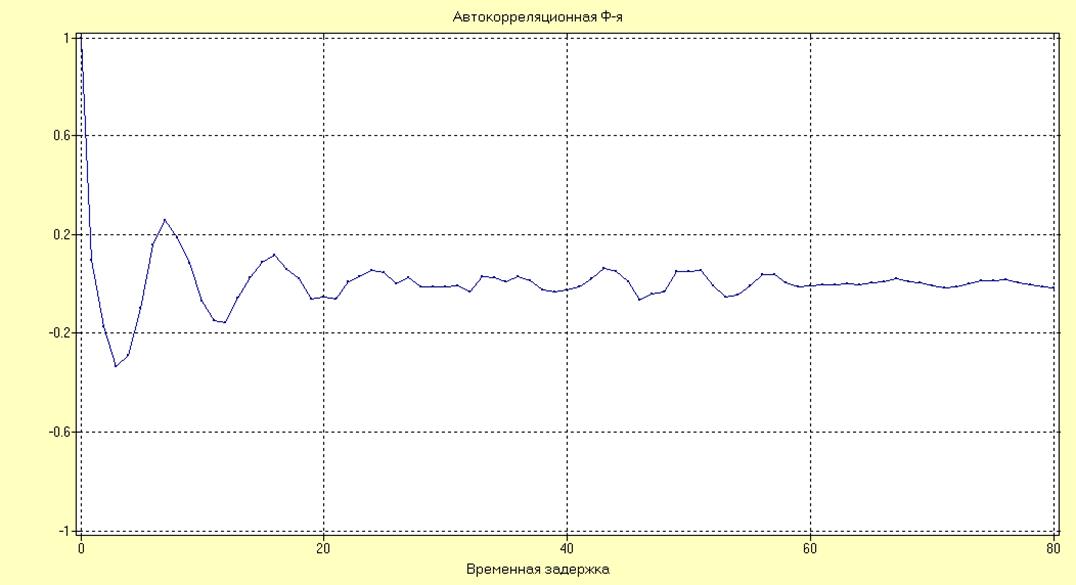

Рис. 27. Автокорреляционная функция

для параметрический АР модели (Левинсона-Дурбина).

Рис. 27. Автокорреляционная функция

для параметрический АР модели (Левинсона-Дурбина).

____________________________________________________________________________

Переменная d:\tr\o_h_w.filtrout0

Параметры АРСС Модели

Параметр Оценка Станд.Ошибка T-Значение P-Значение

АР(1) = 0.125112448 0.04769766182 2.623031052 0.004483985418

СС(1) = -0.09620702131 0.04083871445 2.355779867 0.009424958321

СС(2) = -0.3539141872 0.02096598196 16.88040121 0

СС(3) = -0.2529092151 0.02212220015 11.43237171 4.440892099e-16

СС(4) = -0.3530896067 0.01807275493 19.53712138 1.110223025e-16

СС(5) = -0.1034139953 0.02046936375 5.052135307 3.018276272e-07

СС(6) = 0.1358948702 0.01852369376 7.336272772 4.18443058e-13

СС(7) = 0.140329171 0.02013461823 6.969547145 4.778955009e-12

СС(8) = 0.1544299599 0.01878760555 8.219778698 6.661338148e-16

СС(9) = 0.227079699 0.01751666033 12.96364117 0

СС(10) = 0.1173422817 0.01712273327 6.853011131 1.01492148e-11

СС(11) = 0.03669796941 0.01694727914 2.16541954 0.01540217767

СС(12) = -0.06619986719 0.01633470802 4.052711998 2.913697323e-05

СС(13) = -0.09553035162 0.0145014797 6.587627854 5.430289551e-11

СС(14) = -0.1080541267 0.004409439651 24.50518325 0

СС(15) = -0.152060017 0.01537416088 9.890622211 0

СС(16) = -0.08210568694 0.01700820375 4.827416706 9.078092527e-07

СС(17) = 0.01589981665 0.01745287422 0.9110142233 0.1813525878

СС(18) = 0.107329728 0.01700361882 6.312169726 2.925805154e-10

СС(19) = 0.1338150213 0.01723754363 7.762998267 2.142730438e-14

СС(20) = 0.2625332656 0.01634174787 16.06518885 2.220446049e-16

Константа =-0.00119060117

Дисперсия Остатков =0.003804260312

Сумма кв. Остатков =11.33289147

Хи-Квадрат Тест автокорреляции Остатков =1354.992455

с числом степеней свободы = 526

Остатки есть Белый Шум с вероятностью не более чем =0

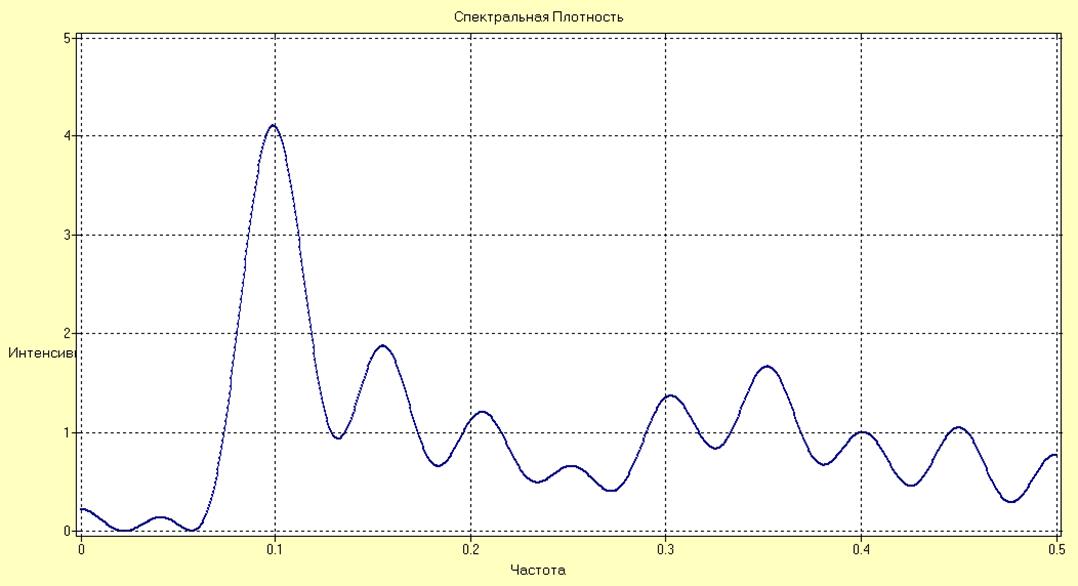

Рис.28. Спектральная плотность для параметрической АРCC модели.

![]()

|

|

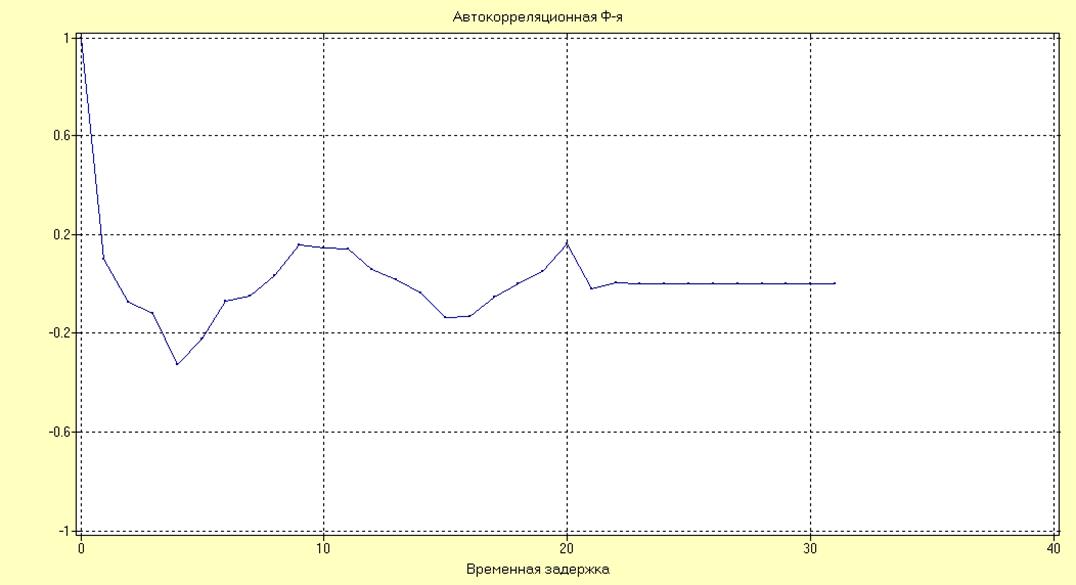

Рис.29. Автокорреляционная функция для параметрической АРCC модели.

Исходя из результатов приближения ряда АР и АРСС моделью, можно сделать вывод, что в нашем случае применение АР модели по методу Берга предпочтительнее, так как сумма среднеквадратичной ошибки в этом случае минимальна.

Конечный процесс АР(p) имеет бесконечно протяженную автокорреляционную функцию и финитную частную корреляционную функцию, а процесс CC(p) имеет бесконечно протяженную частную корреляционную функцию и автокорреляционную функцию, обращающуюся в нуль после некоторой точки. Т.е. для параметрического оценивания АР(p) процесса следует использовать частную автокорреляционную функцию, а для СС(p) процесса – просто автокорреляционную функцию.

![]()

![]()

![]()

![]()

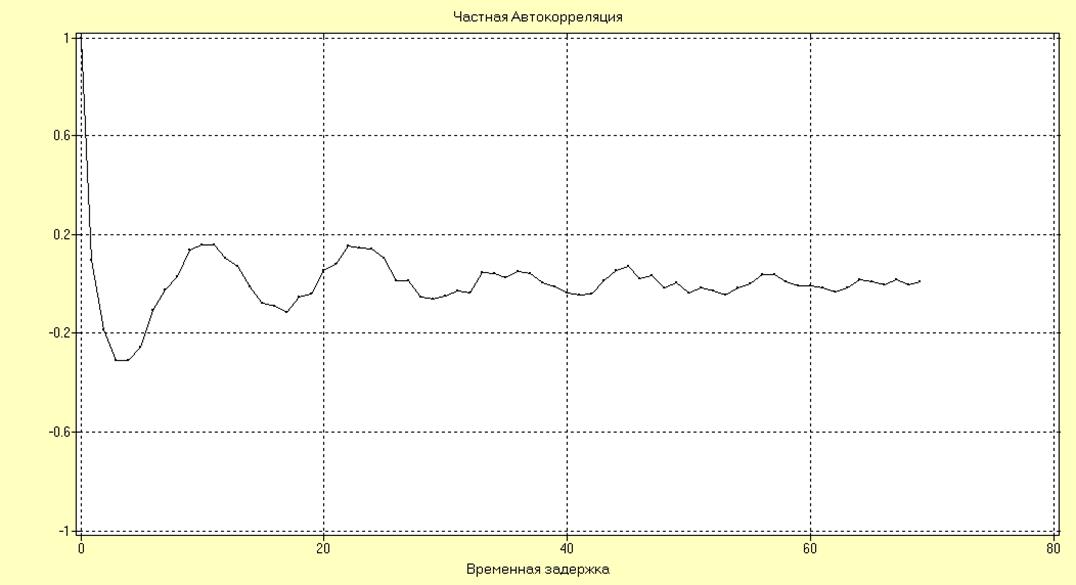

Рис. 17. Частная корреляционная функция.

По виду частной корреляции можно сделать вывод, что порядок модели – 57.

Сравнение СПМ для параметрического и непараметрического методов показывают, что наибольшее распределение мощности наблюдается на средних частотах. В меньшей степени – на высоких частотах. Мощность на низких частотах незначительная. При непараметрическом методе оценивания СПМ наблюдаются следующие характерные частоты: 0.125, 0.15, 0.17, 0.185, 0.445. Для параметрических методов оценивания методами Берга и Левинсона-Дурбина наибольшие всплески мощности на частотах: 0.125, 0.133, 0.166, 0.185, 0.45. Следовательно, можно сделать вывод о близости полученных оценок СПМ.

Параметрические оценки, полученные с помощью блочных алгоритмов, состоятельны и имеют нормальное распределение. При сравнении свойств оценок следует отметить, что непараметрическая оценка СПМ в виде простой периодограммы обладает наибольшей разрешающей способностью, хотя и является статистически неустойчивой оценкой.

Сравнение АКФ параметрического и непараметрического методов показывают, что наблюдаются следующие значения интервалов максимальной корреляции: для непараметрического оценивания – 11 отсчетов; для параметрических – 17 (метод Левинсона-Дурбина), 22 (АРСС модель), 22 (метод Берга).

Исходный ряд содержал монотонно убывающий тренд и колебательные составляющие на низких частотах. Характерными частотами являлись: 0,003 и 0,0067. Максимальный интервал корреляции 66. Так как исходный ряд был нестационарным по мат. ожиданию, то из него был обнаружен и удален монотонный тренд, после чего ряд вновь оказался нестационарным. Поэтому было проведено удаление колебательных составляющих, после чего был получен стационарный ряд по мат. ожиданию и дисперсии.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.