2. Учет валютных операций

Источники, используемые для раскрытия темы:

1. Закон РБ «О валютном регулировании и валютном контроле» от22.07.2003 года №226-3;

2. Указ президента РБ «Об обязательной продаже иностранной валюты» от 17.07.2006 года №452;

3. Инструкция о порядке совершения валютно-обменных операций с участием юридических лиц и индивидуальных предпринимателей, утверждена постановлением Правления НБ РБ от 13.09.2006 года №129;

4. Декрет Президента РБ «О государственной регистрации и ликвидации субъектов хозяйствования» от 16.01.09 года №1;

5. Правила осуществления валютно-обменных операций с участием физических лиц, утверждены постановлением Правления НБ РБ от 28.06.2001 года №170;

6. Учетная полтика ОАО «Белинвестбанк» ,утверждена Протоколом заседания Правления ОАО «Белинвестбанк» от 30.12.2009 года №6;

7. Временный порядок приёма документов, необходимых для открытия текущих (расчётных) счетов в ОАО «Белинвестбанк» в соответствии с требованиями декрета Президента РБ от 16.01.09 года №1, утвержден Протоколом заседания Правления «Белинвестбанк» от 30.01.2009 года № 10;

8. Порядок осуществления операций по покупке-продаже иностранной валюты на торгах ОАО «Белорусская валютно-фондовая биржа» «Белинвестбанк», утвержден Протоколом заседания Правления «Белинвестбанк» от 10.08.2007 года № 39.11;

9. Порядок работы обменных пунктов и касс, совершающих валютно-обменные операции с участием физических лиц в учреждениях «Белинвестбанк», утвержден Протоколом заседания Правления «Белинвестбанк» от 15.08.2007 года № 52.10.

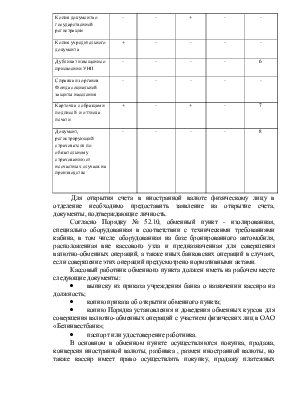

Согласно Временного порядка № 10 физические и юридические лица могут открывать счета в иностранной валюте. Для открытия счета в иностранной валюте необходимо предоставить следующие документы (таблица 2.1).

Таблица 2.1 - Документы необходимые для открытия счета в иностранной валюте в отделении № 905 ОАО «Белинвестбанка»

|

Документы |

Юридическое лицо |

Индивидуальный предприниматель |

Приложения |

||

|

При открытии счета |

Если имеется счет в национальной валюте |

При открытии счета |

Если имеется счет в национальной валюте |

||

|

Заявление на открытие счета |

+ |

+ |

+ |

+ |

5 |

|

Копия документа о государственной регистрации |

- |

- |

+ |

- |

- |

|

Копия учредительного документа |

+ |

- |

- |

- |

- |

|

Дубликат извещение о присвоении УНП |

- |

- |

- |

- |

6 |

|

Справка из органов Фонда социальной защиты населения |

- |

- |

- |

- |

- |

|

Карточка с образцами подписей и оттиска печати |

+ |

- |

+ |

- |

7 |

|

Документ, регистрирующий страхователя по обязательному страхованию от несчастных случаев на производстве |

- |

- |

- |

- |

8 |

Для открытия счета в иностранной валюте физическому лицу в отделение необходимо предоставить заявление на открытие счета, документы, подтверждающие личность.

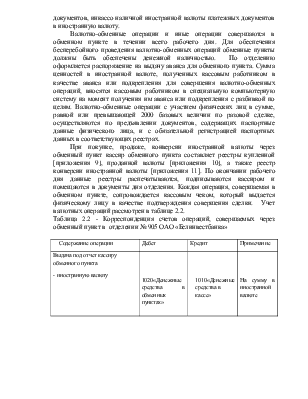

Согласно Порядку № 52.10, обменный пункт - изолированная, специально оборудованная в соответствии с техническими требованиями кабина, в том числе оборудованная на базе бронированного автомобиля, расположенная вне кассового узла и предназначенная для совершения валютно-обменных операций, а также иных банковских операций в случаях, если совершение этих операций предусмотрено нормативными актами.

Кассовый работник обменного пункта должен иметь на рабочем месте следующие документы:

· выписку из приказа учреждения банка о назначении кассира на должность;

· копию приказа об открытии обменного пункта;

· копию Порядка установления и доведения обменных курсов для совершения валютно-обменных операций с участием физических лиц в ОАО «Белинвестбанк»;

· паспорт или удостоверение работника.

В основном в обменном пункте осуществляются покупка, продажа, конверсия иностранной валюты, разбивка , размен иностранной валюты, но также кассир имеет право осуществлять покупку, продажу платежных документов, инкассо наличной иностранной валюты платежных документов в иностранную валюту.

Валютно-обменные операции и иные операции совершаются в обменном пункте в течении всего рабочего дня. Для обеспечения бесперебойного проведения валютно-обменных операций обменные пункты должны быть обеспечены денежной наличностью. По отделению оформляется распоряжение на выдачу аванса для обменного пункта. Сумма ценностей в иностранной валюте, полученных кассовым работником в качестве аванса или подкрепления для совершения валютно-обменных операций, вносятся кассовым работником в специальную компьютерную систему на момент получения им аванса или подкрепления с разбивкой по целям. Валютно-обменные операции с участием физических лиц в сумме, равной или превышающей 2000 базовых величин по разовой сделке, осуществляются по предъявлении документов, содержащих паспортные данные физического лица, и с обязательной регистрацией паспортных данных в соответствующих реестрах.

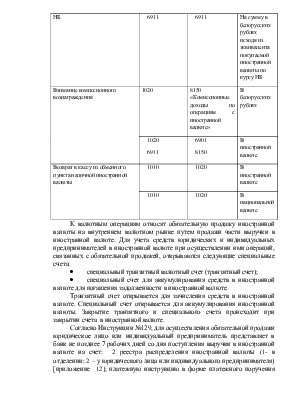

При покупке, продаже, конверсии иностранной валюты через обменный пункт кассир обменного пункта составляет реестры купленной [приложения 9], проданной валюты [приложения 10], а также реестр конверсии иностранной валюты [приложения 11]. По окончании рабочего дня данные реестры распечатываются, подписываются кассиром и помещаются в документы дня отделения. Каждая операция, совершаемая в обменном пункте, сопровождается кассовым чеком, который выдается физическому лицу в качестве подтверждения совершения сделки. Учет валютных операций рассмотрен в таблице 2.2.

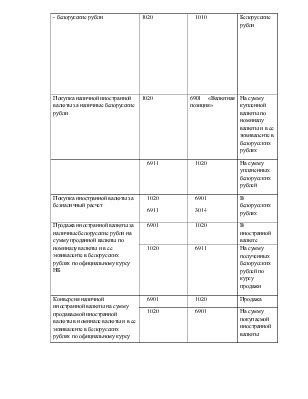

Таблица 2.2 - Корреспонденция счетов операций, совершаемых через обменный пункт в отделении № 905 ОАО «Белинвестбанка»

|

Содержание операции |

Дебет |

Кредит |

Примечание |

|

Выдача под отчет кассиру обменного пункта - иностранную валюту - белорусские рубли |

1020«Денежные средства в обменных пунктах» |

1010«Денежные средства в кассе» |

На сумму в иностранной валюте Белорусские рубли |

|

1020 |

1010 |

||

|

Покупка наличной иностранной валюты за наличные белорусские рубли |

1020 |

6901 «Валютная позиция» |

На сумму купленной валюты по номиналу валюты и в ее эквиваленте в белорусских рублях |

|

6911 |

1020 |

На сумму уплаченных белорусских рублей |

|

|

Покупка иностранной валюты за безналичный расчет |

1020 6911 |

6901 3014 |

В белорусских рублях |

|

Продажа иностранной валюты за наличные белорусские рубли на сумму проданной валюты по номиналу валюты и в ее эквиваленте в белорусских рублях по официальному курсу НБ |

6901 |

1020 |

В иностранной валюте |

|

1020 |

6911 |

На сумму полученных белорусских рублей по курсу продажи |

|

|

Конверсия наличной иностранной валюты на сумму продаваемой иностранной валюты в номинале валюты и в ее эквиваленте в белорусских рублях по официальному курсу НБ |

6901 |

1020 |

Продажа |

|

1020 |

6901 |

На сумму покупаемой иностранной валюты |

|

|

6911 |

6911 |

На сумму в белорусских рублях исходя из эквивалента покупаемой иностранной валюты по курсу НБ |

|

|

Взимание комиссионного вознаграждения |

1020 |

8150 «Комиссионные доходы по операциям с иностранной валюте» |

В белорусских рублях |

|

1020 6911 |

6901 8150 |

В иностранной валюте |

|

|

Возврат в кассу из обменного пункта наличной иностранной валюты |

1010 |

1020 |

В иностранной валюте |

|

1010 |

1020 |

В национальной валюте |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.