7.19 Финансовый анализ деятельности организации

Финансовым анализом деятельности в организации занимаются: работники аналитического отдела, главный бухгалтер и его заместители при составлении бухгалтерской, статистической отчетности и составлении бизнес-планов.

Методика финансового анализа, а также приемы его проведения осуществляется в соответствии с общепринятой методикой и учетом рекомендаций Брестского ОПС, в связи необходимостью мониторинга и сопоставления данных и показателей организаций, входящих в состав областного союза.

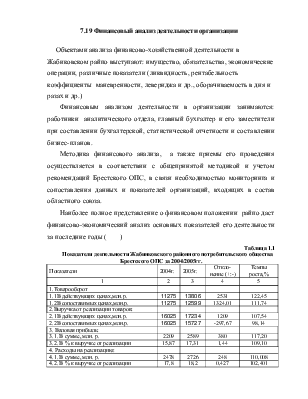

Наиболее полное представление о финансовом положении райпо даст финансово-экономический анализ основных показателей его деятельности за последние годы ( )

Таблица 1.1

Показатели деятельности Жабинковского районного потребительского общества Брестского ОПС за 2004/2005гг.

|

Показатели |

2004г. |

2005г. |

Откло-нение (+:-) |

Темпы роста,% |

|

1 |

2 |

3 |

4 |

5 |

|

1.Товарооборот |

||||

|

1.1В действующих ценах,млн.р. |

11275 |

13806 |

2531 |

122,45 |

|

1.2В сопоставимых ценах,млн.р. |

11275 |

12599 |

1324,01 |

111,74 |

|

2.Выручка от реализации товаров: |

||||

|

2.1В действующих ценах,млн.р. |

16025 |

17234 |

1209 |

107,54 |

|

2.2В сопоставимых ценах,млн.р. |

16025 |

15727 |

-297,67 |

98,14 |

|

3. Валовая прибыль: |

||||

|

3.1. В сумме, млн. р. |

2209 |

2589 |

380 |

117,20 |

|

3.2. В % к выручке от реализации |

15,87 |

17,31 |

1,44 |

109,10 |

|

4. Расходы на реализацию: |

||||

|

4.1. В сумме, млн. р. |

2478 |

2726 |

248 |

110,008 |

|

4.2. В % к выручке от реализации |

17,8 |

18,2 |

0,427 |

102,401 |

|

5.Прибыль (убыток) от реализации: |

||||

|

5.1. В сумме, млн.р |

-284 |

-22 |

262 |

-- |

|

5.2. В % к выручке от реализации (стр. 5.1/стр. 2.1*100) |

-1,77 |

-0,13 |

1,64 |

-- |

|

6. Прибыль (убыток) от операционных доходов и расходов, млн.р. |

13 |

72 |

59,00 |

553,85 |

|

7. Прибыль (убыток) от внереали-зационных доходов и расходов, млн.р. |

-65 |

58 |

123 |

-89,23 |

|

8. Прибыль (убыток) за отчетный период, млн.р. |

-336,00 |

108,00 |

444,00 |

-- |

|

9. Налоги и сборы, платежи и расходы, производимые из прибыли, млн.р. |

58 |

81 |

23 |

139,66 |

|

10. Нераспределенная прибыль (непокрытый убыток), млн.р. |

-394 |

27 |

421 |

-- |

|

11. Торговая площадь магазинов (площадь складов), м |

4576 |

4521 |

-55 |

98,80 |

|

12. Товарооборот на 1 м2 площади (стр.1.2/стр.11), млн.р. |

2,464 |

2,733 |

0,269 |

110,91 |

|

13. Среднегодовые товарные запасы, млн.р. |

697,5 |

891,6 |

194,1 |

127,83 |

|

14. Время обращения товаров (стр.13/стр.1.1*360), дней |

22,27 |

23,25 |

0,979 |

104,39 |

|

15. Скорость обращения товаров (стр.1.1/стр.13), раз |

16,16 |

15,48 |

-0,68 |

95,79 |

|

16. Среднегодовая стоимость основных производственных фондов, млн.р. |

3815,0 |

4082,00 |

267,00 |

107,00 |

|

17.Фондоотдача (стр.1.1/стр.16), р. |

2,955 |

3,382 |

0,43 |

114,44 |

|

18. Среднесписочная численность работников, чел. |

484 |

427 |

-57,00 |

88,22 |

|

19. Производительность труда (стр.1.2/ст.18), млн.р. |

23,295 |

28,935 |

5,64 |

124,21 |

|

20. Средняя заработная плата на 1 работника, р. |

184 |

240 |

56,00 |

130,43 |

Анализируя приведенные данные из таблицы1 можем сделать следующие выводы.

Темп роста товарооборота в сопоставимых ценах составил 111,74%. На конец 2005г уменьшилась выручка от реализации. Если на конец 2004. она равнялась 16025млн.р., то на 1.01.2006г этот показатель был равен 15727млн.р. в сопоставимых ценах. Снижение темпа роста реализации (98,14%) объясняется тем что в 2004году производилась реорганизация райпо при которой товары передаваемые от структурных подразделений друг другу отражались как реализация, а к 2005г. реорганизация была завершена.

Необходимо отметить увеличение расходов на реализацию - темп роста, которых на 1.012006г по сравнению с на 1.01.2005г составил 102,4%.Согласно данных бухгалтерской отчетности организация сработала прибыльно, нераспределенная прибыль составила - 27млн.р.

Но нельзя однозначно положительно оценить работу райпо, т.к. 71млн.р. убытка был списан за счет фонда переоценки основных средств, а также снижение убытков было достигнуто путем закрытия убыточных производств (закрыты колбасный цех и цех по производству безалкогольных напитков).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.