11. Привлеченные ресурсы банка и определение их стоимости

Процентные расходы представляют собой плату филиалом банка стоимости привлеченных ресурсов. Привлеченные ресурсы состоят из привлеченных средств юридических и физических лиц, а также заемных средств других коммерческих банков и Национального банка Республики Беларусь.

В ходе анализа финансового состояния банка важно определить стоимость привлеченных ресурсов.

Стоимость привлеченных ресурсов (Ci) зависит от:

· Стоимости конкретного вида привлеченных ресурсов (ПРi)

· Процентных расходов по привлечению конкретного вида ресурсов (Р%i)

Средняя стоимость конкретного вида привлеченного платного ресурса определяется по формуле:

Ci=

Рассчитаем стоимость привлеченных ресурсов для филиала ОАО «Белинвестбанка» на две отчетные даты. Расчет оформим в таблице 11.1, заполненную на основании приложений .

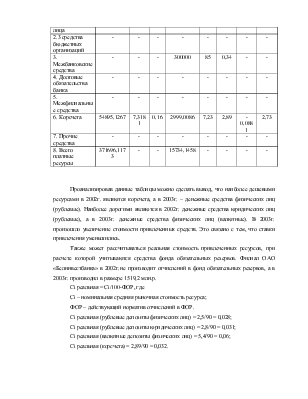

Таблица 11.1

Динамика стоимости привлеченных ресурсов по их видам

(млн.р.)

|

Платные ресурсы банка |

1.12.2002 |

1.12.2003 |

Отклонение |

|||||

|

ПРi |

Р%i |

Ci |

ПРi |

Р%i |

Ci |

Р% |

Ci |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Рублевые депозиты |

151898,6376 |

- |

- |

8051,03 |

- |

- |

- |

- |

|

1.1 физические лица |

101132,1016 |

106,0413 |

0,83 |

5517724,6 |

116,1485 |

2,5 |

10,1 |

1,67 |

|

1.2 юридические лица |

50766,5360 |

53,5126 |

1,26 |

2533,3054 |

59,2626 |

2,8 |

5,75 |

1,54 |

|

1.3 средства бюджетных организаций |

- |

- |

- |

- |

- |

- |

- |

- |

|

2. Валютные депозиты |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.1 физические лица |

164902,3530 |

31,0234 |

0,23 |

4684,1072 |

21,0730 |

5,4 |

-9,95 |

5,17 |

|

2.2 юридические лица |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.3 средства бюджетных организаций |

- |

- |

- |

- |

- |

- |

- |

- |

|

3. Межбанковские средства |

- |

- |

- |

300000 |

85 |

0,34 |

- |

- |

|

4. Долговые обязательства банка |

- |

- |

- |

- |

- |

- |

- |

- |

|

5. Межфилиальные средства |

- |

- |

- |

- |

- |

- |

- |

- |

|

6. Корсчета |

54895,1267 |

7,3181 |

0,16 |

2999,0086 |

7,23 |

2,89 |

-0,0881 |

2,73 |

|

7. Прочие средства |

- |

- |

- |

- |

- |

- |

- |

- |

|

8. Всего платные ресурсы |

371696,1173 |

- |

- |

15734,1458 |

- |

- |

- |

- |

Проанализировав данные таблицы можно сделать вывод, что наиболее дешевыми ресурсами в 2002г. являются корсчета, а в 2003г. – денежные средства физических лиц (рублевые). Наиболее дорогими являются в 2002г. денежные средства юридических лиц (рублевые), а в 2003г. денежные средства физических лиц (валютные). В 2003г. произошло увеличение стоимости привлеченных средств. Это связано с тем, что ставки привлечения уменьшились.

Также может рассчитываться реальная стоимость привлеченных ресурсов, при расчете которой учитываются средства фонда обязательных резервов. Филиал ОАО «Белинвестбанка» в 2002г.не производит отчислений в фонд обязательных резервов, а в 2003г. производил в размере 1519,2 млн.р.

Ci реальная = Сi/100-ФОР, где

Сi – номинальная средняя рыночная стоимость ресурса;

ФОР – действующий норматив отчислений в ФОР.

Ci реальная (рублевые депозиты физических лиц) = 2,5/90 = 0,028;

Ci реальная (рублевые депозиты юридических лиц) = 2,8/90 = 0,031;

Ci реальная (валютные депозиты физических лиц) = 5,4/90 = 0,06;

Ci реальная (корсчета) = 2,89/90 = 0,032.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.