Не менее важным резервом увеличения розничного товарооборота являются совершенствование его структуры. Для более полного удовлетворения спроса населения на непродовольственные товары, а следовательно, и для увеличения товарооборота Ельского райпо необходимо довести удельный вес реализации непродовольственных товаров до 30% в общем объеме товарооборота. Для этого необходимо развивать и восстанавливать работу ранее закрытой специализированной торговой сети по торговле непродовольственными товарами, обеспечить наличие максимально возможного ассортимента товаров соответствующего типу магазина.

Также в целях повышения розничного товарооборота можно предложить следующие мероприятия:

· Участвовать в ярмарках, выставках-продажах, базарах широко информируя об этом население;

· Для оснащения создаваемых магазинов приобрести и установить необходимое количество электронных весов;

· Улучшить рекламное оформление магазинов, обеспечить устойчивый ассортимент товаров повседневного спроса и так далее.

Доходы от реализации.

Доход от реализации как экономическая категория представляет собой часть стоимости товара, которая предназначается для покрытия расходов на реализацию и образование прибыли.

Проведем анализ дохода от реализации для оценки его состояния и выявления причин его изменения с целью повышения конечных результатов деятельности.

Основным источником формирования доходов от реализации является торговая надбавка. Кроме того, источником доходов от реализации является торговая скидка, но она устанавливается только на сахар и водку белую в размере 20%.

Торговая надбавка регулируется следующими законодательными актами:

1. Закон Республики Беларусь «О ценообразовании» от 10.05.1999 г №255;

2. Положение о порядке формирования цен и тарифов №43 от 22.04.1999 г. с изменениями и дополнениями и др.

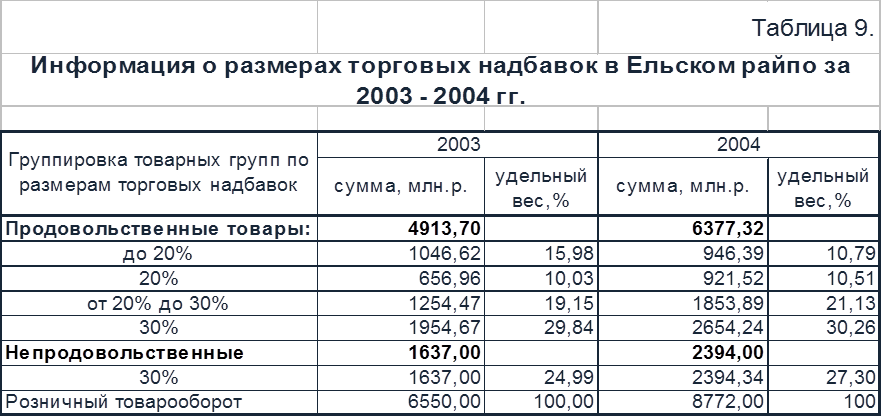

Итак, проведем оценку состояния развития торговой надбавки в сумме и в процентах к обороту.

Анализируя состояние развития торговой надбавки по сумме, мы видим увеличение в 2004 г. по сравнению с 2003 г. почти по всем товарным группам. Что касается удельного веса, то по продовольственным товарам с размером торговых надбавок 20%, от 20% до 30% и 30% наблюдается увеличение на 0,48%, 1,98% и 0,42% соответственно, , а также по непродовольственным товарам на 2,3%.

Снижение наблюдается по продовольственным товарам с размером торговой надбавки до 20% - на 5,19%.

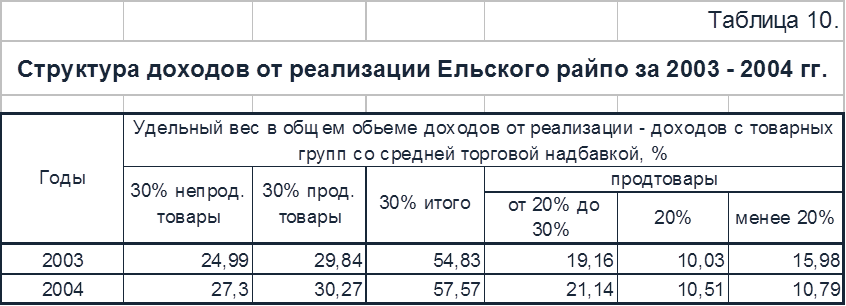

Следующим этапом проанализируем структуру доходов от реализации за 2003-2004 г.

Проанализировав данные таблицы №10, можно сказать, что наибольший удельный вес имеют продовольственные товары с торговой надбавкой 30%, хоть он и снизился на 4,5 процентных пункта в 2004 г. по сравнению с 2003 г. Доходы продовольственных товаров с торговой надбавкой 20% снизилась на 1,02 процентных пункта. По остальным товарным группам наблюдается рост удельного веса дохода от реализации в 2004 г. по сравнению с 2003 г.

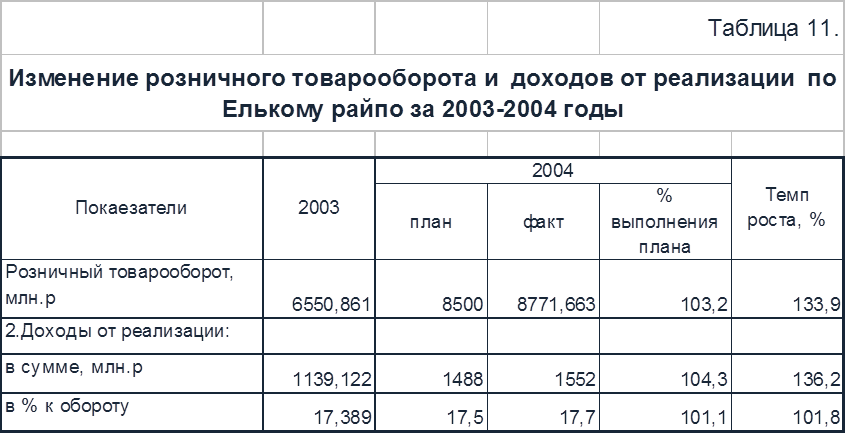

С помощью следующей аналитической таблицы установим степень выполнения плана доходов от реализации и их динамику за анализируемый период.

На основании данных таблицы №11, можно сделать выводы, что доход от реализации в 2004 г. по сравнению с 2003 г. возрос на 36,2%, а в процентах к обороту – на 0,31 процентных пункта. Также следует отметить, что в 2004 г. Был перевыполнен план доходов от реализации на 4,3%.

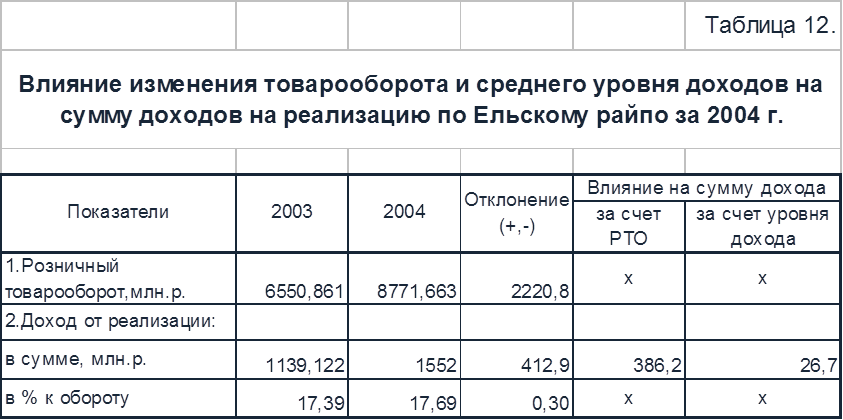

На следующем этапе анализа доходов от реализации определим влияние на него изменение товарооборота и среднего уровня доходов в следующей таблице.

Проанализировав данные таблицы №12, можно сделать вывод, что за счет увеличения товарооборота на 2220,8 млн.р. произошел рост доходов от реализации на 386,2 млн.р., а за счет роста уровня доходов на 0,3 процентных пункта увеличилась сумма доходов на 26,7млн.р.

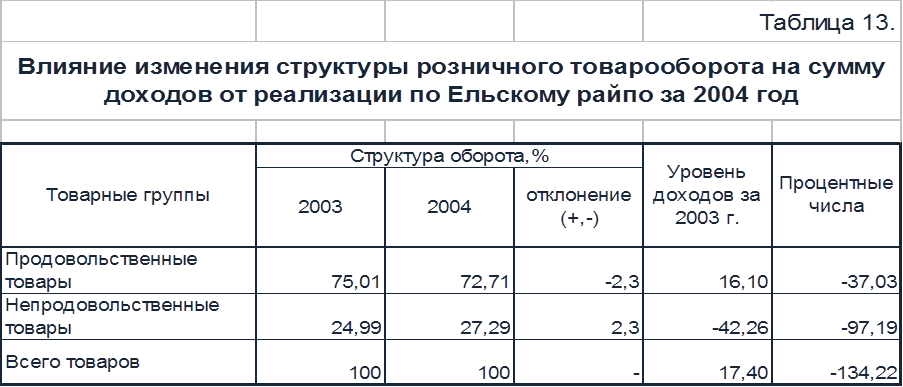

Далее определим влияние изменения структуры товарооборота на доходы от реализации в следующей аналитической таблице.

На основании данных таблицы №13 можно определить неиспользованные возможности для Ельского райпо, которые равны 1,3422% к товарообороту (134,22:100), а в сумме эти неиспользованные возможности составляют 117,74 млн.р. (8772 х 1,3422:100), что связано с нерациональным использованием структуры товарооборота.

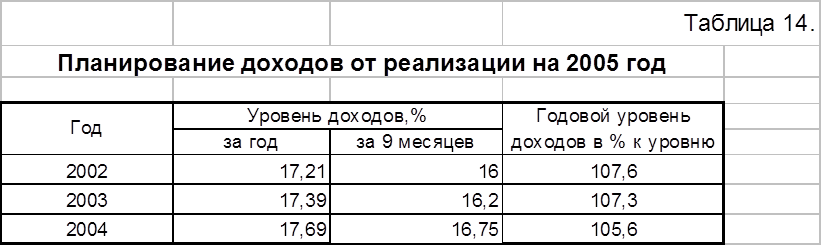

В завершении анализа доходов проведем их планирование с помощью следующей таблицы. Данные планирования осуществляем с помощью расчетно-аналитического метода.

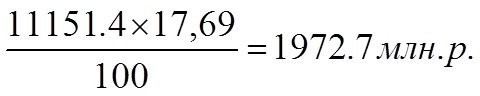

Планируемая сумма доходов от реализации на основе планируемого розничного товарооборота (11151,4 млн.р.):

Таким образом, подведя итог анализа доходов от реализации можно отметить, что основным резервом увеличения доходов является объем розничного товарооборота. За счет увеличения доли продукции собственного производства, оптимизации режимов работы магазинов, совершенствования продажи товаров методом самообслуживания, объем розничного товарооборота планируется в сумме – 19595301 тыс.р., что приведет к увеличению доходов Ельского райпо на 3409582,3 тыс.р.

Основными направлениями по повышению доходности от торговой деятельности райпо являются:

1. рост розничного товарооборота и совершенствование его структуры;

2. рационализация процесса товародвижения, сокращение его звенности;

3. повышение эффективности взаимоотношений с поставщиками и с торговыми посредниками.

Расходы на реализацию.

Расходы на реализацию – это выраженные в денежной форме затраты живого и овеществленного труда по доведению товаров от производителя до потребителя.

Проведем анализ на реализацию для выявления возможностей повышения эффективности работы за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе организации торгового процесса.

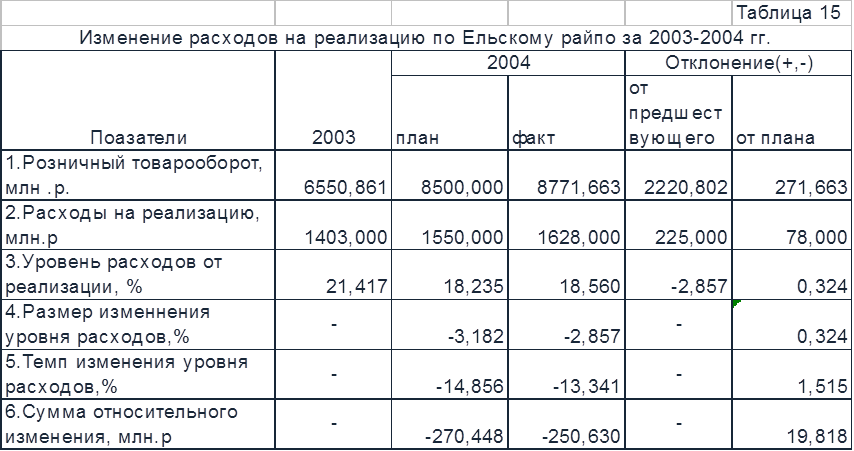

Для проведения анализа расходов на реализацию определим в следующей аналитической таблице их изменение, а именно – темп, размер и сумму относительного изменения.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.