3.2. Анализ структуры и динамики издержек обращения.

Анализ издержек обращения в торговле обычно начинают с сопоставления фактических данных с данными прошлых периодов. Так, по ходу практической реализации поставленных задач анализа издержек обращения рассчитываются следующие аналитические показатели:

1. Абсолютное отклонение (экономия или перерасход):

![]() =

åИО1 - åИО2

=

åИО1 - åИО2

где ∑ИО1 , ∑ИО0 - сумма издержек обращения за прошлый и отчетный период, соответственно.

На основе абсолютных данных нельзя дать объективную оценку динамики издержек обращения. С увеличением объема товарооборота растет сумма издержек обращения и, наоборот, уменьшение товарооборота, как правило, приводит к их абсолютной экономии. Следовательно, анализ издержек обращения следует увязать с товарооборотом, то есть дать оценку издержек не по сумме, а по уровню.

2. Уровень издержек обращения:

УИО0 = åИО0/Т0*100; УИО1 = åИО1/Т1*100,

где åИО0, åИО1 - сумма издержек обращения за прошлый и отчетный период;

Т0; Т1 - объем реализации за прошлый и отчетный период;

УИО0; УИО1 - уровень издержек обращения в процентах к реализации за прошлый и отчетный период;

3. Размер изменения уровня:

![]() УИО

= УИО1 - УИО0

УИО

= УИО1 - УИО0

Он показывает, на сколько процентов к объему реализации фактический уровень расходов выше или ниже фактического за прошлый период. Знак "-" означает экономию уровня расходов; знак "+" - его перерасход.

4. Темп изменения (снижения или перерасход) издержек обращения:

![]()

![]() ТУИО = (УИО1 -УИО0)/УИО0*100

ТУИО = (УИО1 -УИО0)/УИО0*100

Темп изменения показывает, на сколько процентов снизился или повысился уровень издержек обращения по отношению к фактическому уровню за прошлый период, если последний принять за 100%.

5. Относительная сумма экономии (перерасхода) издержек обращения:

![]()

![]() åИО = (УИО1 -УИО0)*Т1/100

åИО = (УИО1 -УИО0)*Т1/100

6. Затратоотдача:

З = Т/åИО

Он показывает, сколько рублей объема реализации приходится на рубль издержек обращения.

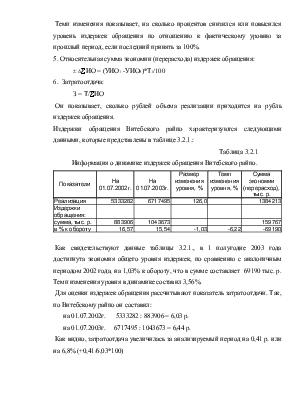

Издержки обращения Витебского райпо характеризуются следующими данными, которые представлены в таблице 3.2.1.:

Таблица 3.2.1

Информация о динамике издержек обращения Витебского райпо.

|

Показатели |

На 01.07.2002г. |

На 01.07.2003г. |

Размер изменения уровня, % |

Темп изменения уровня, % |

Сумма экономии (перерасход), тыс. р. |

|

Реализация |

5333282 |

6717495 |

126,0 |

1384213 |

|

|

Издержки обращения: |

|||||

|

сумма, тыс. р. |

883906 |

1043673 |

159767 |

||

|

в % к обороту |

16,57 |

15,54 |

-1,03 |

-6,22 |

-69190 |

Как свидетельствуют данные таблицы 3.2.1., в 1 полугодие 2003 года достигнута экономия общего уровня издержек, по сравнению с аналогичным периодом 2002 года, на 1,03% к обороту, что в сумме составляет 69190 тыс. р. Темп изменения уровня в динамике составил 3,56%.

Для оценки издержек обращения рассчитывают показатель затратоотдачи. Так, по Витебскому райпо он составил:

на 01.07.2002г. 5333282 : 883906 = 6,03 р.

на 01.07.2003г. 6717495 : 1043673 = 6,44 р.

Как видно, затратоотдача увеличилась за анализируемый период на 0,41 р. или на 6,8% (+0,41/6,03*100)

Большое влияние на затратоотдачу оказывает влияние изменения цен на товары. При повышении цен растет объем реализации, а следовательно, и затратоотдача. Для измерения влияния этого фактора на затратоотдачу определим ее размер на 01.07.2003г. при фактической реализации в сопостовимых ценах:

6420807,5 : 1043673 = 6,15 р.

Таким образом, повышение цен на товары привело к росту затратоотдачи на 0,29 р. (6,44 - 6,15) или 4,7% (+0,29/6,15*100).

Анализ издержек обращения дополняют изучением состава и структуры отдельных статей расходов, который позволяет определить за счет каких статей достигнута экономия или допущен перерасход.

В первую определим какие статьи занимают наибольший удельный вес в общей сумме расходов. Такое ознакомление покажет, на какие статьи издержек обращения следует обратить внимание (таблица 3.2.2).

Таблица 3.2.2

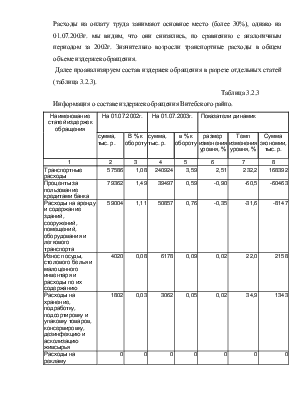

Информация о структуре издержек обращения Витебского райпо.

|

Наименование статей издержек обращения |

На 01.07.2002г. |

На 01.07.2003г. |

Отклонение |

||||||

|

сумма, тыс. р. |

уд. вес, % |

Сумма, тыс. р. |

уд. вес, % |

сумма, тыс. р. |

уд. вес, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

|

Транспортные расходы |

57586 |

6,51 |

240924 |

23,08 |

183338 |

16,57 |

|||

|

Проценты за пользование кредитами банка |

79362 |

8,98 |

39497 |

3,78 |

-39865 |

-5,19 |

|||

|

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и легкового транспорта |

59004 |

6,68 |

50857 |

4,87 |

-8147 |

-1,80 |

|||

|

Износ посуды, столового белья и малоценного инвентаря и расходы по их содержанию |

4020 |

0,45 |

6178 |

0,59 |

2158 |

0,14 |

|||

|

Расходы на хранение, подработку, подсортировку и упаковку товаров, консервировку, дезинфекцию и асколизацию живсырья |

1802 |

0,20 |

3062 |

0,29 |

1260 |

0,09 |

|||

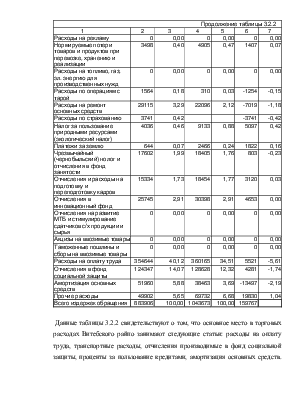

|

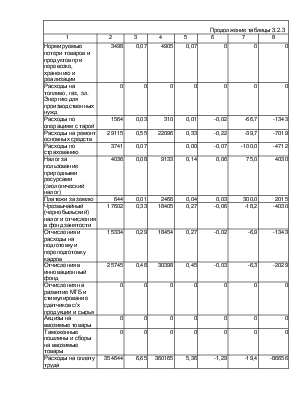

Продолжение таблицы 3.2.2 |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

|

Расходы на рекламу |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|||

|

Нормируемые потери товаров и продуктов при перевозке, хранению и реализации |

3498 |

0,40 |

4905 |

0,47 |

1407 |

0,07 |

|||

|

Расходы на топливо, газ, эл. энергию для производственных нужд |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|||

|

Расходы по операциям с тарой |

1564 |

0,18 |

310 |

0,03 |

-1254 |

-0,15 |

|||

|

Расходы на ремонт основных средств |

29115 |

3,29 |

22096 |

2,12 |

-7019 |

-1,18 |

|||

|

Расходы по страхованию |

3741 |

0,42 |

-3741 |

-0,42 |

|||||

|

Налог за пользование природными ресурсами (экологический налог) |

4036 |

0,46 |

9133 |

0,88 |

5097 |

0,42 |

|||

|

Платежи за землю |

644 |

0,07 |

2466 |

0,24 |

1822 |

0,16 |

|||

|

Чрезвычайный (чернобыльский) нолог и отчисления в фонд занятости |

17602 |

1,99 |

18405 |

1,76 |

803 |

-0,23 |

|||

|

Отчисления и расходы на подготовку и переподготовку кадров |

15334 |

1,73 |

18454 |

1,77 |

3120 |

0,03 |

|||

|

Отчисления в инновационный фонд |

25745 |

2,91 |

30398 |

2,91 |

4653 |

0,00 |

|||

|

Отчисления на развитие МТБ и стимулирование сдатчиков с/х продукции и сырья |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|||

|

Акцизы на ввозимые товары |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|||

|

Таможенные пошлины и сборы на ввозимые товары |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|||

|

Расходы на оплату труда |

354644 |

40,12 |

360165 |

34,51 |

5521 |

-5,61 |

|||

|

Отчисления в фонд социальной защиты |

124347 |

14,07 |

128628 |

12,32 |

4281 |

-1,74 |

|||

|

Амортизация основных средств |

51960 |

5,88 |

38463 |

3,69 |

-13497 |

-2,19 |

|||

|

Прочие расходы |

49902 |

5,65 |

69732 |

6,68 |

19830 |

1,04 |

|||

|

Всего издержек обращения |

883906 |

100,00 |

1043673 |

100,00 |

159767 |

||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.